결론적으로 토지담보대출은 지역 2금융권 은행에서 받는 것이 유리하다. 왜 그러한지 또 토지담보대출이 무엇인지를 쉽게 기록해보고자 한다.

나중에 잊어버리면 안되니까! 건축자금을 마련하는 방법은 대표적으로 3가지가 있다.

이외에도 브릿지 투자, p2p 투자 등 방법도 있지만 가장 대표적으로 활용하는 것은 아래 3가지 대출이다. 건축자금 대출 종류 1) 토지담보대출 토지의 가치를 측정하고 담보로 삼아 받는 방법 (토지 시세의 60% 정도) 2) 기성고 대출(PF대출) 곧 완성될 건축물을 담보로 대출 받는 방법 (공사가 진행된 만큼 지급됨). 2금융권이기 때문에 금리가 높아서 준공 후 준공자금 대출로 갈아탄다.

건축비용의 70~80%까지 가능하지만 20%는 내 자본이 필요. 3) 준공자금 대출 기성고 대출을 부동산 담보대출로 전환해서 필요한 자금을 조달하는 대출 자금이 충분하지 않은 경우에는 3가지 대출을 모두 거칠 확률이 매우매우 높다. 토지담보대출을 가능한 받고 ️ 부족한 자금을 PF대...

![[상가주택 건축일기] 11. 토지담보대출 어디서 받아야 유리할까?(feat.2022년 주요은행 상품소개)](https://blogimgs.pstatic.net/nblog/mylog/post/og_default_image_160610.png)

#

1금융권토지담보대출

#

토지지분대출

#

토지담보대출한도

#

토지담보대출

#

저축은행토지담보대출

#

저축은행담보대출

#

임야담보대출

#

신한은행토지담보대출

#

새마을금고토지담보대출

#

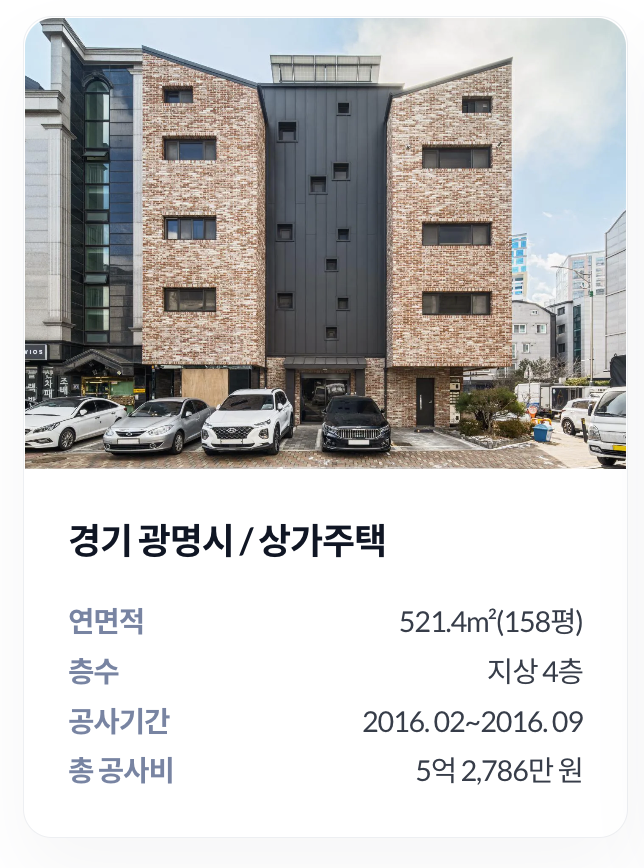

상가주택

#

산림조합토지담보대출

#

농협토지담보대출금리

#

기성고대출

#

국민은행담보대출

#

건축자금대출

#

pf대출

#

하나은행토지담보대출

![[상가주택 건축일기] 0.30대 여자가 상가주택 건축을 하게 된 이유](https://mblogthumb-phinf.pstatic.net/MjAyMjEwMjZfMjc3/MDAxNjY2NzYyNDgxNzgx.2wqyeEwqNS-Av-SQgeTmHBqSqC4S0V-ge05AuVcp0wEg.vF70l5GDXQDkhiTEeihu3ni-_I09EffAOdUu-tdNlo4g.PNG.alswl81/%BD%BA%C5%A9%B8%B0%BC%A6_2022-10-26_%BF%C0%C8%C4_2.34.35.png?type=w2)

![[상가주택 건축일기] 2. 건축순서 39가지 엑셀로 정리 (+공유)](https://mblogthumb-phinf.pstatic.net/MjAyMjEwMjdfMjA5/MDAxNjY2ODUyNjQ1OTU2.05rO5NotLeYYt8OfhWNWUnLGVv0EqktrmEEDN1bPb9gg.5vgNMkO5GQqTl32d2PZ0RotedYU6yyMwMQ9rug8DGVsg.PNG.alswl81/%BD%BA%C5%A9%B8%B0%BC%A6_2022-10-27_%BF%C0%C8%C4_3.37.23.png?type=w2)

![[상가주택 건축일기] 18. 기성금 총 8번에 나눠 지급했어요 (+분쟁 없는 기성금 지급 방법)](https://mblogthumb-phinf.pstatic.net/MjAyMjExMTBfMjUz/MDAxNjY4MDUxNjA4NDMz.jvOUPgUvzK79yrGPrLI005UGc6bg6VM_ikQfdEG9hwUg.XA91_FK-VlKBZ-ywjxsPRnZO2aeS66vTaK9IJlZZmRIg.PNG.alswl81/%BD%BA%C5%A9%B8%B0%BC%A6_2022-11-10_%BF%C0%C8%C4_12.06.50.png?type=w2)