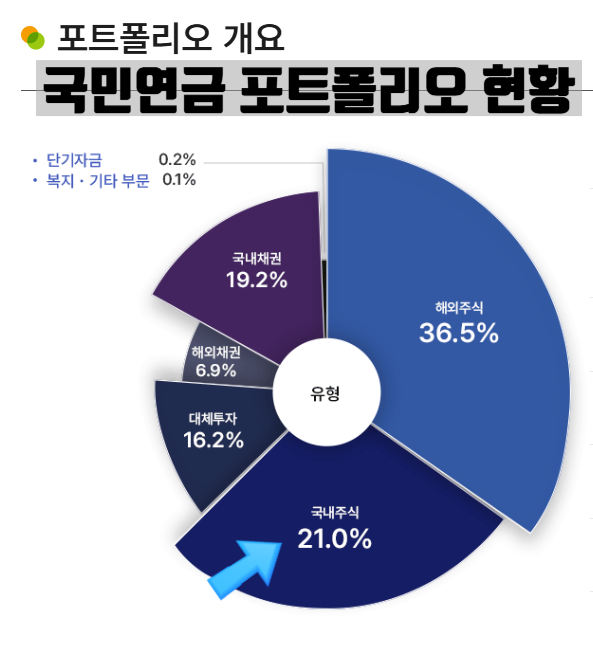

원/달러 환율이 1,500원을 넘어서고 1,550원대까지 오른 원인은 달러 강세만으로 설명하기 어렵다. 핵심은 외국인 수급이다. 외국인이 한국 주식을 매도하면 원화를 확보하고, 그 원화를 다시 달러로 바꾸면 달러 수요가 증가해 환율이 상승한다. 올해 들어 외국인의 코스피 순매도 규모가 커진 상황에서 국민연금이 국내주식 리밸런싱을 일시 유예하고 목표비중을 14.9%에서 20.8%로 올린 조치는 시장에 다르게 읽히고 있다. 대규모 매도 주체가 빠진 사이 외국인의 매도 타이밍이 상대적으로 높은 가격에서 성사되었다는 해석이 나온다. 국민연금의 방어 성격은 단기적으로는 지수 하단을 지키는 효과를 냈을지 몰라도, 장기적으로는 국내주식 리스크를 더 크게 떠안게 되는 구조로 보인다.

환율 측면에서도 외환당국과 국민연금의 외환스왑 연장(650억 달러) 영향이 작지 않다. 현물환 달러 매수 압력을 줄이려는 목적이지만, 결과적으로는 환율이 1,550원대까지 오르는 것을 막지 못했다는 평가가 많다. 시장 체감은 여전히 환율 방어가 충분했다고 보기 어렵고, 외국인 수급과 원화 헤지 수요, 수출기업의 달러 유입 여부가 함께 작용한다는 점이 강조된다. 업종별로도 환율의 영향은 다르게 나타난다. 반도체는 달러 매출이 긍정적으로 작용하는 반면 외국인 매도 비중이 높은 종목은 환율보다 수급이 더 중요한 경우가 많다. 자동차, 조선, 항공 등은 달러 수주나 원가 구성이 달라 영향을 받으며, 내수주는 물가와 원재료비 부담이 동반한다. 개인투자자는 환율만 보지 말고 외국인 현물·선물 수급 변화와 국민연금 비중 변화까지 함께 관찰하는 구간이다. 외국인 현물 매도가 멈추면 환율은 하향 가능성이 있지만, 매도가 지속되면 환율 부담은 쉽게 사라지지 않는다. 최근의 흐름은 국민연금이 증시의 단기 방어를 일부 수행했지만, 환율 측면에서는 달러 수요를 줄이는 역할을 한 정도로 평가된다. 결국 원화 약세와 시장 수급의 균형은 외국인 매도 속도, 국민연금의 비중 조정, 외환스왑의 효과를 서로 반영하는 복합 구조로 남아 있다.

#

국민연금

#

외국인수급

#

원달러환율

#

한국증시

#

환율방어