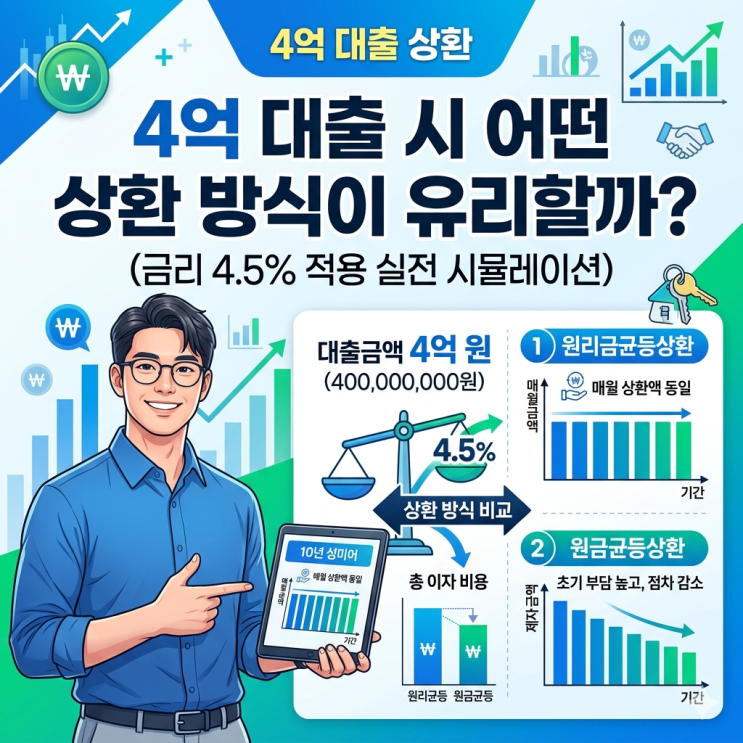

4억 대출을 4.5%로 30년 만기에 댄다면 상환 방식 하나로 전체 이자 차이가 크게 납니다. 원금 균등 상환은 초기 원금이 많이 갚히면서 총 이자가 약 5,900만 원가량 적고, 매달 납입금이 점차 줄어드는 반면, 원리금 균등 상환은 매달 납입금이 고정되며 초기 부담이 비교적 큽니다. 구체적으로 원금 균등의 첫 달 납입금은 약 261만 원대이고, 마지막 달은 약 111만 원대인 반면 원리금 균등의 매달 납입금은 약 202만 원으로 일정합니다. 이자 총액은 원금 균등이 약 2억 7,075만 원, 원리금 균등이 약 3억 2,962만 원으로 차이가 약 5,887만 원에 이릅니다.

따라서 이자 절감을 최우선으로 원한다면 원금 균등을 선택하는 것이 정답에 가깝습니다. 다만 초기 부담이 크고 은행 대출 창구의 현장 안내를 따라 대출 한도가 중요하다면 원리금 균등이 유리할 수 있습니다. DSR 한도와 관련해선 원금 균등이 초기 상환 부담으로 불리하게 작용할 수 있어 주의가 필요합니다. 자가 진단으로 보면 매달 260만 원 이상 주거비를 감당할 수 있으면 원금 균등을, 이자를 큰 폭으로 아끼는 것이 더 중요하면 원금 균등을, 매달 고정된 지출로 가계부를 관리하고 싶으면 원리금 균등을 고려하는 식으로 판단합니다.

결론적으로 4억 원 대출 시 총 이자를 약 5,900만 원 아끼고 싶다면 초기 부담을 견디고 원금 균등 상환을 선택하는 것이 바람직합니다. 반대로 매달 일정한 지출을 유지하고 삶의 질을 방어하고 싶다면 초기 부담이 약 58만 원 정도 적은 원리금 균등 상환이 더 유리합니다. 이처럼 상환 방식은 단순한 빌림이 아니라 자산 가치에 영향을 주는 중요한 결정이니, 본인의 재정 상황과 장기 계획을 고려해 현명하게 선택하시길 바랍니다.

#

2029년입주

#

서울아파트청약

#

신축아파트입주

#

신혼부부특공

#

원금균등상환

#

원리금균등상환

#

이자아끼는법

#

자금조달계획

#

잔금대출

#

재테크

#

주택담보대출

#

부동산꿀팁

#

부동산공부

#

더샵신길센트럴시티

#

4억대출이자

#

DSR규제

#

LTV

#

가계부전략

#

경제홈판

#

금리4프로

#

금융지식

#

내집마련

#

대출상환방식비교

#

대출이자계산

#

청약당첨후기

![[종로3가역 이자카야] 분위기에 취하는 야젠 2호점, 실패 없는 꼬치와 나가사키짬뽕 찐후기](https://mblogthumb-phinf.pstatic.net/MjAyNjA0MDlfNDEg/MDAxNzc1NzM4MDMzNjAw.WUzPklU9TIKLZzOIn0btRs60MTIm5tdw_AenmNRKxwQg.WDMlzmnnB_2KmKXp-u4haytyFmL2Z-FBfB8JCBuUmlog.JPEG/900%A3%DF20260409%A3%DF191929.jpg?type=w2)

![[아파트 중도금 이자 후불제] 연 5% 이자 폭탄 방어전! 16억 신축 당첨자의 중도금 선납할인 수익률 팩트체크](https://mblogthumb-phinf.pstatic.net/MjAyNjA0MzBfMTY2/MDAxNzc3NTM3ODA1MTgy.hLIb8A1616YfHRJTS4j6F6sYQRRrAb_xpgqe6OpdbTwg.E2PO1LUZOuj3T2DgITlVBQhCyOUbukpDY8M5DYh-bbog.PNG/%B0%C7%BC%B3%BB%E7%BF%A1%BC%AD_%B9%DF%BC%DB%C7%D1_%BF%AC_4%B4%EB_%C1%DF%B5%B5%B1%DD_%BC%B1%B3%B3%C7%D2%C0%CE%C0%B2_%BE%C8%B3%BB%B9%AE.png?type=w2)