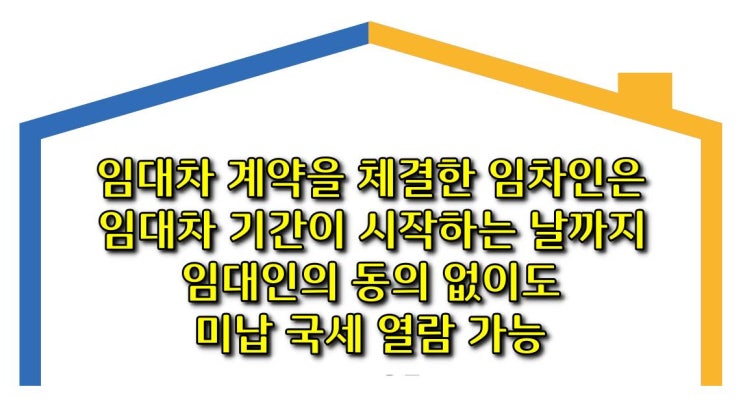

임대차 계약을 한 임차인은 임차개시일까지 임대인 동의 없이도 미납국세 열람을 허용 (단, 일정보증금 이하는 제외*) 열람 장소도 전국 세무서로 확대 시행시기 : 2023.04.01. * 보증금 규모는 국세보다 우선 변제되는 소액임차보증금 규모 등을 고려하여 시행령 규정 국세징수법 [시행 2023. 1. 1.] [법률 제19190호, 2022. 12. 31., 일부개정] 제109조(미납국세 등의 열람) ① 「주택임대차보호법」 제2조에 따른 주거용 건물 또는 「상가건물 임대차보호법」 제2조에 따른 상가건물을 임차하여 사용하려는 자는 해당 건물에 대한 임대차계약을 하기 전 또는 임대차계약을 체결하고 임대차 기간이 시작하는 날까지 임대인의 동의를 받아 그 자가 납부하지 아니한 다음 각 호의 국세 또는 체납액의 열람을 임차할 건물 소재지의 관할 세무서장에게 신청할 수 있다.

이 경우 열람 신청은 관할 세무서장이 아닌 다른 세무서장에게도 할 수 있으며, 신청을 받은 세무서장은 열람 신청에 따라...

#

모두부동산

#

미납국세열람

#

소태동부동산

![[소태동 모두부동산] 지가변동률, 지가지수 (2022년 10월)](https://mblogthumb-phinf.pstatic.net/MjAyMjExMjhfMTI5/MDAxNjY5NjEwNjA5Mzgy.Wnet8dYtgnRkj-t2ym4SglufQBxEa95fTLzxfx3z2jsg.U61iqF5WD2MbmWl2rNUox55iQ-q5pUeLxfecvoBF0Dgg.JPEG.bird-fly/%C1%F6%B0%A1%BA%AF%B5%BF%B7%FC-%C1%F6%B0%A1%C1%F6%BC%F6.jpg?type=w2)

![[광주토지매매] 광주 동구 월남동 인근시세 대비 매우 저렴한 토지 매매합니다.](https://mblogthumb-phinf.pstatic.net/MjAyMzA0MThfNzgg/MDAxNjgxNzg5MjYxMjg2.a8D9pExe7hgH1dI-gc1Hu4fcTBRsP87Jdea93jOU_h0g.ZHm4WMq0MWxS5dct_irW6wvMEMVJxQP8yppdexqQLWEg.JPEG.bird-fly/%B1%A4%C1%D6%B5%BF%B1%B8%BF%F9%B3%B2%B5%BF%C5%E4%C1%F6%B8%C5%B8%C5.jpg?type=w2)