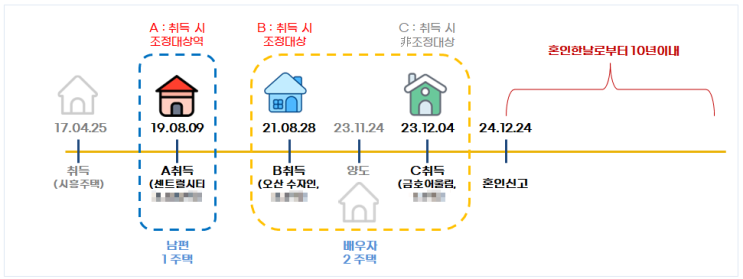

1주택자와 2주택자가 혼인해 3주택이 된 경우의 혼인합가 특례 적용 여부와 자산 통산의 주의를 살펴본다. 기본적으로 1주택자끼리 결혼해 2주택이 되는 경우처럼 혼인한 날부터 10년 이내 먼저 양도하는 주택은 1세대 1주택으로 보아 비과세를 적용한다는 해석이 정리되어 있다. 다만 1주택+2주택의 경우를 1세대 3주택에 확장해 적용하는 예규가 있다. 이때는 1주택(A)을 먼저 양도한 뒤 혼인한 날로부터 5년 이내에 먼저 양도하는 주택(B나 C)이 1세대 1주택으로 보아 비과세 여부를 판정한다는 취지다.

그런데 개정 시점에 따라 실제 기간은 5년에서 10년으로 바뀌었다는 점이 확인된다. 즉 3주택 상태에서도 전략적으로 양도차익이 적은 주택을 먼저 일반 과세로 매도해 남은 주택들을 각각 1주택 상태로 만든다면, 혼인한 날로부터 10년 이내에 먼저 양도하는 주택이 혼인 특례 비과세 혜택을 받는 요소가 된다. 다만 비과세 자산에서 발생한 양도차손은 과세 자산과 통산되지 않는다는 점은 명확히 구분해 고려할 필요가 있다.

또한 조정대상지역 여부나 거주 요건, 예상 양도차익 등을 정밀하게 계산해 보고 움직이는 것이 중요하다고 안내한다. 세법은 상황에 따라 세금 차이가 크게 생길 수 있어, 구체적 시뮬레이션은 전문가와의 상담을 통해 진행하는 것이 바람직하다고 강조한다. 오늘 다룬 내용은 1주택자와 2주택자가 혼인해 3주택이 되었을 때의 혼인합가 특례 적용 여부와 자산 통산의 유의점을 중심으로 정리되었다.