안녕하세요, 세상의 모든 회계처리를 알아보는 최준호 회계사입니다. 최근 친하게 지내는 L그룹사의 회계팀 대리님으로부터 종속회사의 제3자배정 유상증자 회계처리를 어떻게 해야할지 질의를 받았었는데요.

아무래도 자본거래는 자주 발생하지도 않고, 제3자배정 유상증자는 더더욱 특수한 Case이므로 한번 공부해두면 좋을 것 같다는 생각이 들었습니다. 그럼 종속회사의 제3자배정 유상증자 연결조정 회계처리에 대해 알아보겠습니다.

목차 1. 제3자배정 유상증자 회계처리 2.

제3자배정 유상증자 시 종속회사 재무제표 변동의 이해 3. 제3자배정 유상증자로 인한 지배회사 지분율 변동의 이해 1.

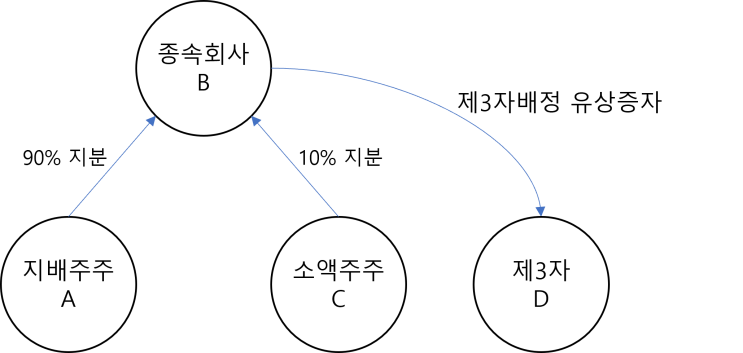

제3자배정 유상증자 회계처리 [사례] 지분 구조도 지분율 현황 * D에게 250주를 제3자배정 유상증자한 경우를 가정. 구분 지배주주 A 소액주주 C 제3자 D 합계 증자 전 주식수 900(90%) 100(10%) -(0%) 1,000(100%) 증자 후 주식수 900(72%) 100(8%) 250(20%) 1...

#

연결조정

#

연결회계

#

유상증자회계처리

#

제3자배정유상증자

#

회계처리

원문 링크 : 제3자배정 유상증자 연결조정 회계처리

![[영화] 밀정](https://blogimgs.pstatic.net/nblog/mylog/post/og_default_image_160610.png)