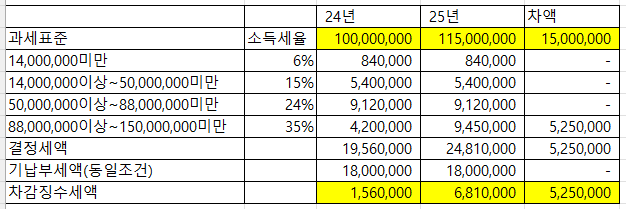

기업부설연구소를 운영하는 업체라면 연말 결산 시기에 큰 고민에 빠지곤 합니다. 연구원들의 인건비를 그해에 다 써버린 비용(경상연구개발비)으로 처리할지, 아니면 미래 가치가 있는 '무형자산(개발비)'으로 이름을 붙일지 결정해야 하기 때문입니다.

최근 상담을 진행했던 OEM 제조업 A사의 사례를 통해, 우리가 흔히 혼동하기 쉬운 회계적 선택과 세무적 리스크를 명확히 구분해서 짚어보겠습니다. 결산은 단순히 숫자를 맞추는 것이 아니라, 이 두 가지 서로 다른 트랙을 동시에 점검하는 과정입니다. 1.

[회계적 관점] '개발비' 자산화, 장부상 이익보다 '요건'이 먼저입니다 첫 번째는 회계적인 선택입니다. 결산 시 장부상 이익을 내기 위해 비용을 자산으로 대체하고 싶은 유혹이 생길 수 있습니다.

예를 들어 1억 원이 넘는 인건비를 '개발비'라는 자산 항목으로 옮기면, 당장 비용이 줄어드니 장부상 이익은 늘어납니다. 하지만 회계 기준에서 자산으로 인정받는 길은 매우 좁고 까다롭습니다.

단순히 연...