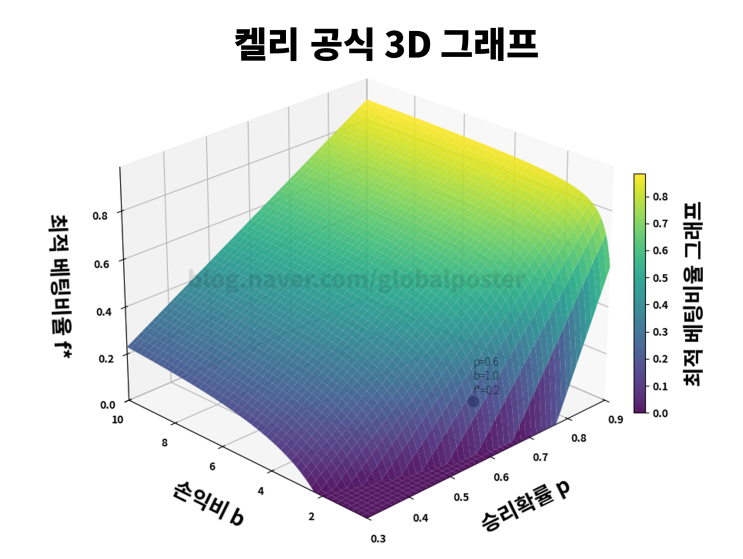

금융 시장 참여자들은 언제나 '무엇을' 살 것인가에 집중한다. 하지만 전설적인 투자자들은 종종 '얼마나' 살 것인가가 장기적인 성공에 더 중요하다고 말한다.

이 질문에 대한 가장 정교한 수학적 답변 중 하나는 1956년, 월스트리트가 아닌 통신 기술의 심장부 AT&T의 벨 연구소에서 탄생했다. 물리학자 존 L.

켈리 주니어(John L. Kelly Jr.)는 동료였던 클로드 섀넌의 정보이론을 바탕으로 잡음이 섞인 통신 채널의 정보 전송률에 관한 논문을 발표했다.

이 논문, '정보율에 대한 새로운 해석(A New Interpretation of Information Rate)'은 겉보기에는 금융과 무관했지만, 그 안에 담긴 공식은 자본의 장기 성장률을 극대화하는 최적의 베팅 규모를 결정하는 방법을 제시했다. 이것이 바로 켈리의 법칙(Kelly Criterion)의 시작이다.

이 공식은 이후 에드워드 소프 같은 퀀트 투자의 선구자들에 의해 카지노와 금융 시장으로 옮겨와, 리스크 관리와 ...

원문 링크 : 당신의 포트폴리오, 얼마나 베팅해야 하는가? 켈리가 답하다