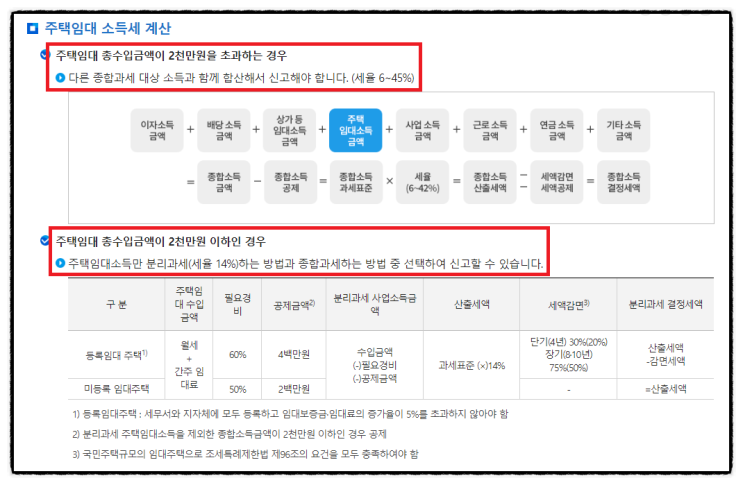

안녕하세요 김국세 입니다. 24년 새해가 밝았습니다. 1월은 부가세 확정신고의 달입니다. 그래서 오늘은 1월 부가세 확정신고 관련하여 간이과세자 납부면제 매출액 기준에 대하여 설명드리도록 하겠습니다.

부가세 확정신고 부가세 확정신고는 사업자 중 과세사업자인 개인사업자, 법인사업자 모두 신고해야 합니다. 특히 개인사업자 중 간이과세자, 일반과세자는 법인사업자와는 신고 대상 기간이 다릅니다.

기본적으로 법인사업자의 경우 매 분기별로 부가세 신고를 합니다. 1분기 1.1 ~ 3.31 → 4.1 ~ 4.25 2분기 4.1 ~ 6.30 → 7.1 ~ 7.25 3분기 7.1 ~ 9.30 → 10.1 ~ 10.25 4분기 10.1 ~ 12.31 → 1.1 ~ 1.25 총 4개의 과세기간에 대하여 부가세 신고를 해야 합니다. 물론 소규모 법인은 1분기 + 2분기 → 7.1 ~ 7.25 3분기 + 4분기 → 1.1 ~ 1.25 신고를 하기도 합니다.

개인사업자 중 간이과세자의 경우 1년 1.1 ~ ...

#

4800만원미만

#

간이과세자

#

기준

#

납부면제

#

매출액

#

매출액환산

#

부가세

#

확정신고

원문 링크 : 부가세 확정신고 간이과세자 납부면제 매출액 기준