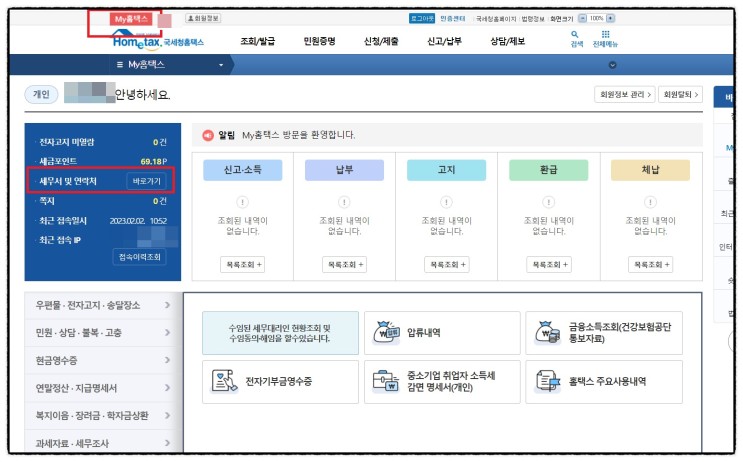

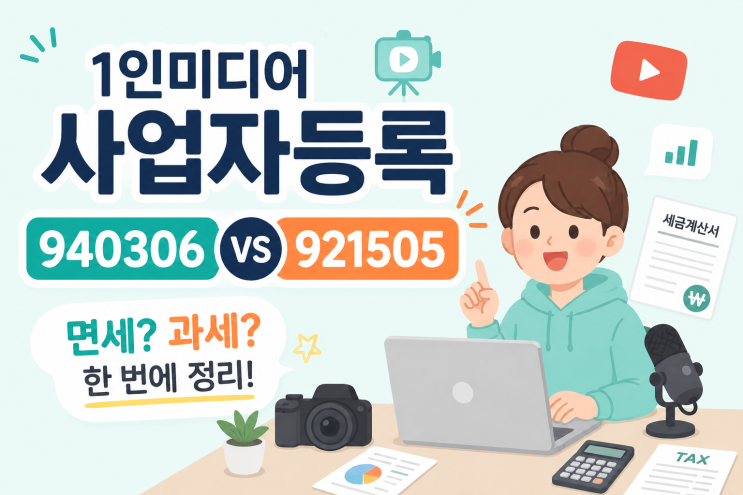

1인 미디어 창작업은 업종으로 새롭게 등록된 산업으로, 인터넷이나 모바일 기반 미디어 플랫폼에서 영상 콘텐츠를 제작해 다수의 시청자와 공유하며 수익을 창출하는 신종업종으로 정의됩니다. 플랫폼으로는 유튜브, 아프리카TV, 트위치, 틱톡 등을 포함합니다. 1인 미디어 창작자로 활동할 때는 인적 시설(고용 여부)과 물적 시설(촬영 장비·스튜디오·사무실 등)의 보유 여부에 따라 면세사업자와 과세사업자로 나뉘게 됩니다. 반복적으로 콘텐츠를 생산하고 이에 따라 수익이 발생하면 인적 시설이나 물적 시설이 있더라도 과세사업자로 사업자등록을 해야 하고, 인적·물적 시설이 없으면 면세사업자로 등록합니다.

과세사업자와 면세사업자 간 차이는 업종 코드와 신고 방식에 명확하게 반영됩니다. 과세사업자는 미디어 콘텐츠 창작업으로 업종 코드 921505로 등록하고, 면세사업자는 기타 자영업으로 분류되어 업종 코드 940306으로 등록합니다. 과세 여부에 따라 매출 신고와 세금계산서 발급 여부가 달라지는데, 과세사업자의 일반과세자는 매출액의 10%에 해당하는 부가가치를 납부하고, 매입세액 공제로 실제 납부세액이 결정됩니다. 간이과세자는 매출 총액의 10%를 업종별 부가가치율로 계산한 부가세를 납부하며, 매입세액 전액 공제는 불가능하고 매입세액 0.5%에 해당하는 금액만 세액공제를 받을 수 있습니다.

면세사업자는 부가세 신고를 별도 하지 않고 매출에 대해 계산서를 발행할 수 없으며, 대신 계산서를 발행하는 대신 계산서 대신에 면세 혜택이 적용됩니다. 소득세는 매출 신고 이후 5월에 소득세 신고로 이루어집니다. 창업 중소기업 세액 감면 여부가 있어도 과세사업자는 정보통신업으로 분류되며 감면이 가능하고, 면세사업자는 기타 자영업으로 분류되어 감면이 불가능할 수 있습니다. 일반과세자와 간이과세자의 차이는 공급가액의 부가세율 차이와 매입세액 공제 여부에서 뚜렷합니다. 매출이 큰 경우 또는 매입세액이 큰 경우에는 일반과세자를, 매입세액이 작고 매출이 적거나 세금계산서 매출이 필요 없으면 간이과세자로 등록하는 것을 권장합니다. 오늘은 1인 미디어 사업자등록 관련해 면세사업자 940306과 과세사업자 921505의 차이점을 정리했습니다.

#

1인미디어

#

사업소득

#

사업자

#

사업자등록

#

아프리카TV

#

유튜버

#

유튜브

#

인적

#

인적물적

#

인적시설

#

일반과세자

#

부가세

#

부가가치세

#

921505

#

940306

#

soop

#

YouTube

#

간이과세자

#

경제공부AtoZ

#

과세

#

면세

#

물적

#

물적시설

#

틱톡