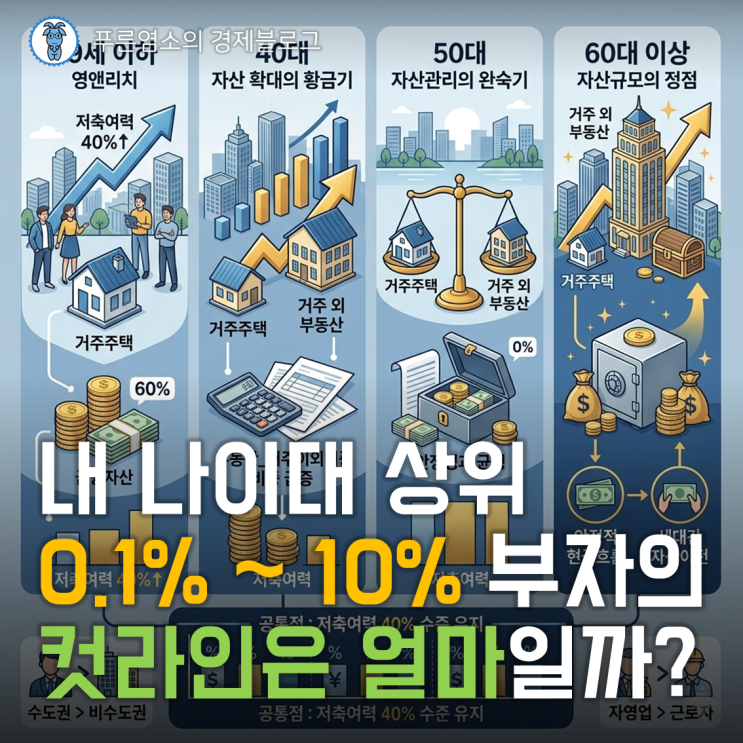

NH투자증권 100세시대연구소의 최신 보고서를 바탕으로, 대한민국 가구주 연령대별 자산 상위 구간의 기준선을 정리한다. 가장 눈에 띄는 점은 가구주 연령이 높아질수록 상위 진입선이 가파르게 상승한다는 사실이다. 부의 축적은 장기간의 근로·사업 소득, 꾸준한 투자, 부동산 보유에 따른 자산 가치 상승이 누적되어 이뤄진다. 상위 1%를 넘어서는 초상위층으로 갈수록 연령대별 격차가 더 크게 벌어지며, 세대 간 상속이나 증여의 영향도 일부 작용한다.

연령대별 상위 1% 진입 컷라인은 다음과 같다. 39세 이하 13.1억 원, 40대 32억 원, 50대 34.5억 원, 60대 44.9억 원이다. 일반적인 상위 5%~10% 구간은 은퇴기에 자산 증가가 다소 제한되지만, 60대 이상에서도 상위 0.1%의 자산은 계속 커지며 60대 상위 0.1%의 컷라인은 121.5억 원으로 압도적으로 높다. 순자산은 총자산에서 부채를 뺀 순수한 자산을 뜻한다.

연령대별 상위 1% 부자 가구의 특징과 자산 구조를 살펴보면, 39세 이하의 ‘영앤리치’는 자산 구조가 건전하게 구성된다. 평균 총자산은 약 24억 원이고, 거주 주택 46.4%와 거주 외 부동산 31.2%로 부동산에 약 78%가 집중되나 금융자산도 17.5%(약 4.2억 원)에 이른다. 소득과 지출의 연 경상소득은 평균 1억 7,836만 원이며, 그 중 40.7%를 저축·재투자한다.

40대는 자산 운용이 본격적으로 투자 중심으로 바뀌는 시기로, 평균 총자산은 약 58.3억 원이다. 거주 외 부동산 비중이 59.8%로 가장 두드러지며 적극적 부동산 투자를 통해 부의 체급을 올린다. 소득은 증가하지만 지출 비중이 38.8%로 높고 저축 여력은 25.0%로 다소 낮아지는 구간이다.

50대는 자산 관리의 완숙기로, 평균 총자산 약 64억 원이다. 거주 외 부동산 비중이 48.9%로 줄고, 거주 주택과 금융자산 비중이 상승해 자산의 내실을 다진다. 연 경상소득은 3억 2,952만 원으로 증가하지만 지출 비중은 25.8%로 낮아지며 저축 여력은 39.1%로 회복된다.

60대 이상은 자산 규모의 정점으로, 평균 총자산 약 86억 원이다. 은퇴 후 안정적 현금흐름과 자산 보존에 중점을 두고 거주 외 부동산 비중이 63.3%로 높다. 연 경상소득은 2억 8,642만 원으로 전 연령대보다 낮아지지만 소비를 억제해 저축 여력은 42.0%로 최고치를 기록한다. 은퇴 이후에도 자산이 유지되는 안정적 재무구조가 확인된다.

이번 보고서의 핵심은 단순히 자산 규모의 화려한 수치보다 40%의 저축 여력을 실천하는 태도다. 소득이 많아도 지출을 관리하고 재투자 재원을 확보하는 습관이 부를 만드는 결정적 요인으로 나타난다. 상위 1% 부자 가구의 자산은 70~80%가 부동산에 집중되어 있어 편중 리스크가 존재하지만, 일반 가구도 소득의 상당 부분을 저축과 현금자산 투자에 배분하고 리스크 분산과 안정적 복리 효과를 추구하는 자세가 필요하다.

![[속초 카페] 청초호 '메리 고 라운드', 휴양지를 품은 아름다운 카페](https://mblogthumb-phinf.pstatic.net/MjAyMjA3MDVfMjc0/MDAxNjU3MDExNzI0NjAw.zFIpq8FZlBDDRRPodFBQwQLzVo0kv13-lz1eTDzuxrEg.G_J47dsSHTJR70ZEDuHkdJUe9mKyBg-Rr1EzWyfeUmEg.JPEG.jeyjey37/20220705%A3%DF172856.jpg?type=w2)