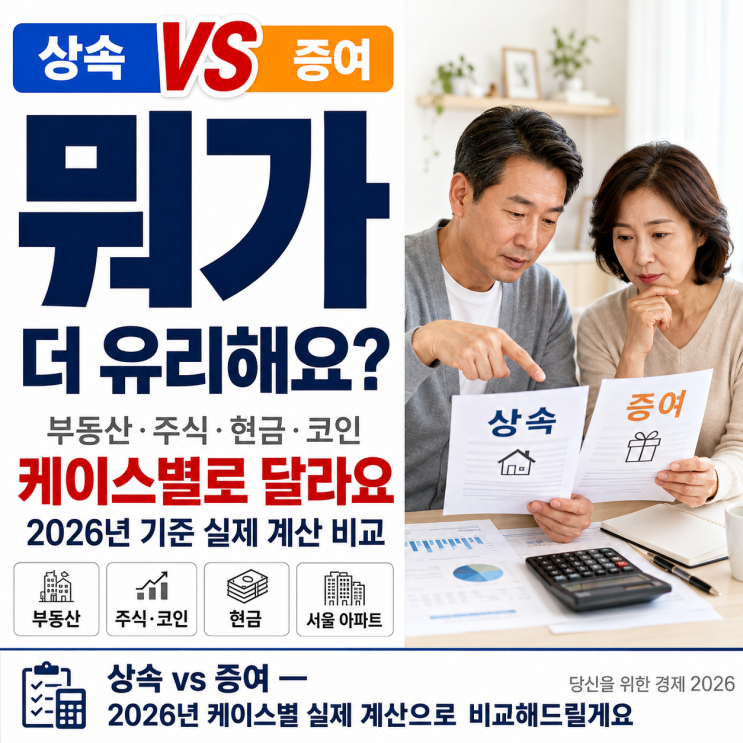

상속세는 피상속인의 전체 재산을 합산해 일괄 과세하고, 증여세는 수증자 기준으로 10년 동안 분산 과세가 가능하다. 같은 10억이라도 한 번에 내면 세율이 높고, 10년간 나눠 내면 세율이 낮아질 수 있다.

아버지와 어머니가 각각 4,000만 원씩 자녀에게 증여하면 세금이 없지 않다. 아버지와 어머니는 직계존속으로 합산되며, 8,000만 원에서 면제 한도 5,000만 원을 빼면 3,000만 원에 세금이 붙는다. 다만 할아버지와 아버지는 각각 5,000만 원씩 별도 적용된다.

배우자에게 아파트 증여 후 5년 뒤 팔아도 되는지에 대해선, 2023년 이후 증여분은 10년 이내 양도 시 이월과세가 적용된다. 증여자의 원래 취득가액으로 양도세를 계산하기 때문에 절세 효과가 없고, 10년 이상 보유 후 양도하면 절세 효과가 있다.

결혼하는 자녀에게 세금 없이 줄 수 있는 금액은 기존 자녀 면제 한도 5,000만 원에 혼인 추가공제 1억 원을 더해 최대 1억 5,000만 원까지 세금 없이 증여 가능하다. 양가 부모님이 각각 주면 최대 3억 원까지 무세금으로 받을 수 있다.

사전증여가 항상 유리하진 않다. 10년 이내 상속이 발생하면 사전증여재산이 합산되므로 증여세와 상속세의 합산이 상속만 하는 것보다 더 많이 나올 수 있다. 건강이 걱정된다면 섣불리 증여하기보다 상속 공제 설계를 먼저 검토하는 것이 바람직하다.

부모님의 재산이 10억 이하면 상속세가 0원인 경우도 있다. 배우자가 있을 때는 배우자공제(최소 5억)와 일괄공제(5억)를 합쳐 10억 공제로 10억 이하는 세금이 0원이다. 배우자가 없고 자녀만 있으면 일괄공제 5억만 적용된다.

#

배우자이월과세

#

차용증증여세

#

증여세율표

#

증여세면제한도2026

#

상속증여뭐가유리

#

상속증여2026

#

상속세증여세비교

#

사전증여절세

#

부동산증여상속

#

혼인출산공제

![[간편조리/밀키트 리뷰] "본질에 충실한 부대찌개"](https://mblogthumb-phinf.pstatic.net/MjAyMDEyMjNfMTEg/MDAxNjA4NzEyNDAwMTcz.0atcFnN1bt78dOTrCFjHQqbzW-U2igAch1-BEWlteAkg.5pfnw4ssDqo5QJtJO1lg9DFHltU6o744CXbFphi_e0Ig.JPEG.jw9749/KakaoTalk_20201223_160248448_20.jpg?type=w2)