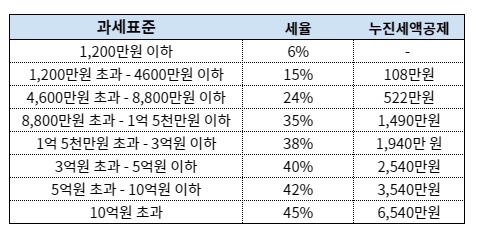

고용증대세액공제 추징 계산 몇 가지 사례를 나누어서 고용증대세액공제 추징 계산 방법을 살펴보겠습니다. 1) 청년과 청년 외 상시근로자가 지속 증가하는 경우 먼저 전체 상시근로자가 최초로 공제를 적용받은 연도에 비해 증가하여야만 세액공제를 다음 연도에도 이어서 받을 수 있습니다. 수도권 소재 중소기업에서 2021년도에 최초로 상시근로자를 채용한 경우를 가정하겠습니다. 2021 2022 2023 청년 등 상시근로자 수 0 1 1 상시근로자 수 0 1 2 합계 0 2 3 세액공제액 2022년 : 1 x 1,100만원 + 1 x 700만원 = 1,800만원 2023년 : 1,800만원(2022년도 세액공제분) + 1x700만원(2023년도 세액공제액) = 2,500만원 2) 청년은 증가했으나 청년외의 상시근로자가 감소하는 경우 2021 2022 2023 청년 등 상시근로자 수 0 2 4 상시근로자 수 0 3 2 합계 0 5 6 세액공제액 2022년 : 2 x 1,100만원 + 3 x 700...

원문 링크 : 고용증대세액공제 추징 계산