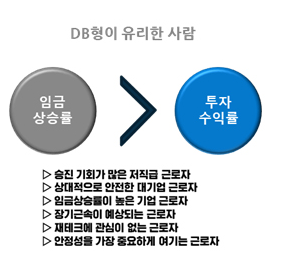

간략하게 용어정리부터 하겠습니다. DB, DC, IRP 간략 정리 확정급여형(DB) 1.

퇴직금 = 퇴직 직전 3개월 세전 평균 급여 * 근속년수 2. 회사가 퇴직금을 운용하여 수익, 손실 모두 회사책임 확정기여형(DC) 1.연간 임금의 12분의1을 적립 후 근로자가 직접 계좌 운용 2.

개인이 퇴직금을 운용 수익, 손실 모두 개인 책임 개인형 퇴직연금(IRP) DB형에서 DC형 전환이나 발생되는 퇴직금이 IRP 계좌로 입금되고 이를 개인이 운용함. DC형 전환시 연간 임금의 매년 1/12이 IRP 계좌로 들어감.

개인형 퇴직연금(IRP)는 DB형이나 DC형으로 퇴직 시 퇴직연금이 적립되는 계좌이다. 중도 인출 할 때도 이 계좌를 통해서 인출하게 됨.

DB에서 DC형 전환 시기 및 전환 이유 보통은 만56세 임금피크제 할 때, DB에서 DC로 전환한다. 그 이유는 57세, 58세 나이가 들수록 임금피크제는 급여가 90%, 80% 낮아지기 때문에 3개월 임금평균도 낮아지고 퇴직급여도 ...

#

2022년퇴직소득세변경

#

확정급여형

#

퇴직연금중도전환

#

퇴직연금제도간략정리

#

퇴직연금수령방법

#

퇴직연금

#

퇴직소득세

#

퇴직금중도인출

#

퇴직금세금

#

퇴직금

#

불가피한중도인출사유

#

무주택자퇴직금중도인출

#

개인형퇴직연금IRP

#

IRP퇴직연금

#

DC형

#

DB형

#

확정기여형

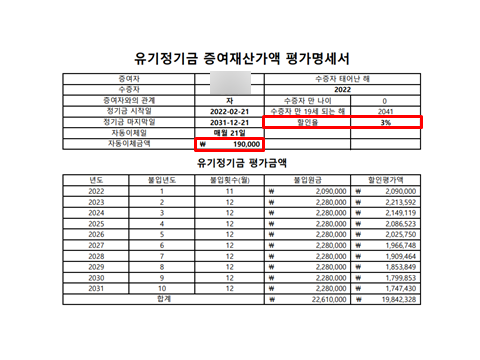

원문 링크 : #2 퇴직연금 중도인출시 세금 및 DB에서 DC 전환 이유

![[전북완주여행] 소양고택 한옥스테이 후연당 2박3일 연박 후기](https://mblogthumb-phinf.pstatic.net/MjAyMjAyMDFfMjk1/MDAxNjQzNzEwODUxNzE5.TZPisX-mwTb15UUofWk_h_-1I_VOt-6vVIsszpro49kg.Gh5kyerfbth_db31_GpF3toxCw8fyJs8NzZJfQrTzMwg.JPEG.kimgiyeong/KakaoTalk_20220201_185738947.jpg?type=w2)

![KB증권 스탬프 이벤트(8.1~10.14)&자녀계좌현황[w.주식쿠폰지급]](https://mblogthumb-phinf.pstatic.net/MjAyMjA3MzFfMjM0/MDAxNjU5MjQxNjgyODcz.ON29q2uTHkV3mYX6GegSVIEZOM1W0cQtSGCyBsNyAacg.ObSoappMcZCmadPPMDUs1sDZmvW2nGftzHZMByLeecQg.JPEG.kimgiyeong/Screenshot%A3%DF20220731%A3%AD114741%A3%DFM%A3%ADable.jpg?type=w2)