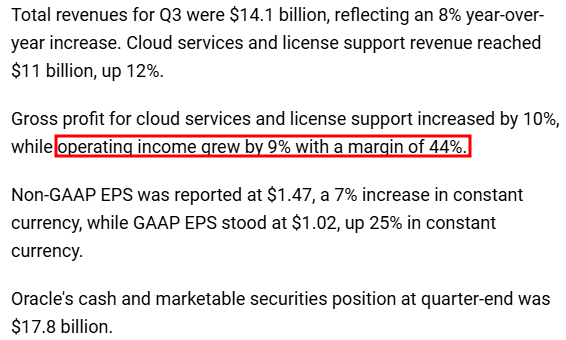

연속 2분기 실적 기대치 하회에도 기대감 유지 오라클(Oracle, ORCL)이 연속 2분기 연속 매출과 EPS 모두 기대치를 하회했다. 3분기 매출은 141.3억 달러로 전년 동기 대비 6.4% 증가했지만, 분석가 예상보다 2.59억 달러 낮았다. 비 GAAP EPS는 1.47달러로 전년 동기 대비 7% 성장했지만 역시 0.02달러 낮았다.

하지만 수치 뒤에 숨겨진 내용을 살펴보면 우려할 상황은 아닌 것 같다. 클라우드 인프라 부문은 OCI(Oracle Cloud Infrastructure) 덕분에 51%라는 강력한 성장세를 기록했다.

비 GAAP 영업이익률도 전 분기 대비 소폭 상승한 44%를 기록하며 견조함을 유지했다. [오라클 분기별 실적] 4분기에 대해 경영진은 일정 환율 기준 총매출이 9~11% 성장할 것으로 예상했고, 클라우드 매출은 24~28% 성장할 것으로 전망했다.

비 GAAP EPS는 1.62~1.66달러로 예상했는데, 이는 0~2% 성장에 해당한다. 그리고 이사...