노후자금을 연금계좌(연금저축·IRP)로 이전하면, 단순히 세금 절감뿐 아니라 건강보험료 부담 완화, 노후 현금흐름 관리, 장기 투자에 유리한 구조 등 다양한 이점이 있습니다. 특히 은퇴 이후 지역가입자로 전환된 사람은 자산 운용 방식에 따라 건강보험료 부담이 크게 달라질 수 있으며, 금융소득 종합과세 대상자의 경우 연금계좌 활용은 필수 전략이라 할 수 있습니다. 1.

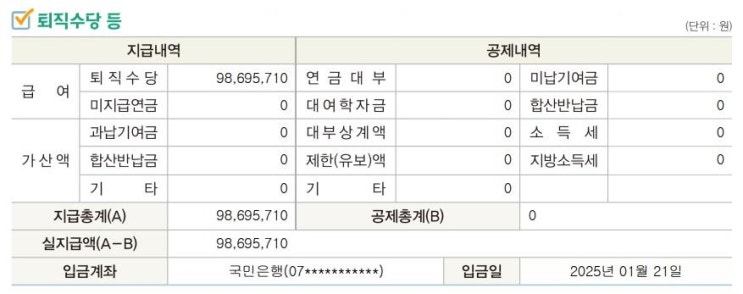

개괄적 요약: 연금계좌로 이전하면 좋은 점 항목 일반계좌 연금계좌(연금저축·IRP) 운용수익 과세 발생 즉시 과세 과세 이연 건강보험료 반영 금융소득 전액 반영 연금 수령액만 반영 (조절 가능) 종합소득세 2천만 원 초과 시 누진세 적용 연금소득세 3.3~5.5% (저율) 수령방식 자유롭게 인출 만 55세 이후 연금 수령 시 세제 혜택 절세전략 없음 분산수령으로 건보료·세금 최소화 가능 2. 일반계좌 vs 연금저축 vs IRP 비교 (사례 중심) [사례] 은퇴자 김00씨 (60세, 지역가입자 예정) 자산: 총 2억...

![[ETF분석]KODEX 테슬라커버드콜채권혼합액티브](https://mblogthumb-phinf.pstatic.net/MjAyNTA3MjJfMTY2/MDAxNzUzMTg3NDgzNjM3.43OhWRKuH4BKn5_G9vcpDsyLrRFS3OOJKNWC7rTvlR4g.9iMr5G5FvTSgb2izoD9-poG4OxBOxBdeA8GGAphyWysg.JPEG/%BA%ED%B7%CE%B1%D7-%BD%E6%B3%D7%C0%CF-001_%2811%29.jpg?type=w2)