지식산업센터 사무실을 매매하는 과정에는 전체 매매금액을 건물분 금액, 토지분 금액으로 구분하여 부가세를 계산할 필요가 있다. 대부분의 지식산업센터 매매거래는 건물과 토지를 포괄하여 평당 가격(부가세 별도)으로 매매가 이루어지는 반면에, 매매시 건물분 금액에 대해서는 부가세가 적용되는 세금계산서를 발행해야 하고, 면세인 토지에 대해서는 부가세가 적용되지 않는 계산서를 발행해야 하기 때문이다.

이 때문에 전체 매매금액을 건물분 금액과 토지분 금액으로 구분하는 것이 필요한데, 국가에서 추정하는 적정비율에서 과도하게 (30% 이상) 벗어나는 경우, 문제가 될수도 있다고 한다. 국가에서 추정하는 방법의 원리는 개별공시지가와 건물기준시가(양도)를 이용하여 분양면적과 대지권면적을 각각의 기준시가에 곱해 전체 매매금액을 배분하는 방식인데, 다음의 사례를 통해 매매금액으로부터, 건물분 금액과, 토지분 금액, 그리고 이에 따른 부가세 금액을 산출하는 방법을 소개한다. 1.

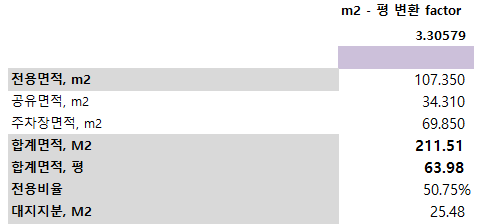

입력자료 준비 부가세 계산에...

원문 링크 : 지식산업센터 매매시 부가세 계산 방법 - 사례 포함