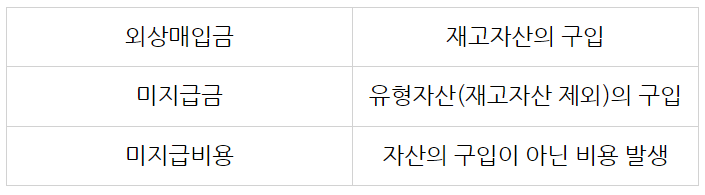

이번 시간에는 회계원리에 나오는 #미지급금 과 #미지급비용 을 한번 알아보자. 미지급금은 말 그대로 "지급되지 않은 금액"을 뜻한다.

미지급비용이란 계정과도 많이 엮이곤 하는데, 미지급금은 재고자산이 아닌 유형자산을 구입했지만 아직 지급되지 않은 금액 예를 들어 기계나 비품 등을 구매하고 아직 지불하지 않은 금액을 말한다. 재고자산을 구입했다면 외상매입금 계정으로 분개하는 것이 옮은 방법이다.

미지급비용은 "비용" 계정과 연결된다. 유형자산의 취득에 사용된 비용이 아닌, 이자비용, 수수료 등이 발생했지만 아직 지급되지 않은 경우 재무상태표의 부채에 기록되는 것이다.

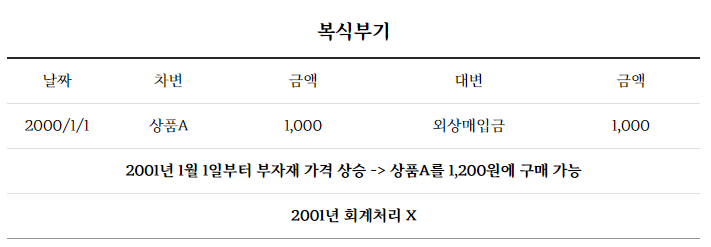

자, 그럼 항상 그랬듯이 몇 가지 예시와 분개를 통해 한번 알아보자. 1. A 회사는 판매용 상품을 1월 1일 100만원치 구매 후, 다음 달 말에 대금을 지불하기로 했다.

이 경우, 판매용 상품은 재고자산이기 때문에 외상매입금 계정으로 분개해야 한다. 1월 1일 구입한 상품은 자산의 증가이기 때문에 차변에 입력 후 외상...

#

미지급금

#

미지급비용

#

분개

#

회계원리

원문 링크 : 미지급금과 미지급비용으로 알아보는 회계원리