오늘은 저가법에 대해 알아보자. 기업이 보유하고 있는 재고자산은 가격이 변하기 나름이다.

'기업'이라는 개념이 오래된 만큼 '재고자산'의 개념 또한 오래되었기 때문에 몇가지 평가 방법과 현재 실무에서 사용되는 평가방법에 대해 알아보자. 우선 재고자산의 평가는 크게 #원가법 과 #저가법 이 있다.

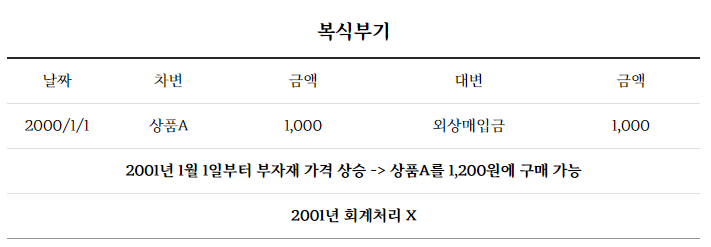

원가법은 말 그대로 재고자산을 취득한 순간의 원가를 유지하는것을 말한다. 만약 1,000원에 상품A를 취득했다면, 10년이 지나더라도 이 상품의 원가는 1,000원이다.

개별법, 선입선출법, 후입선출, 이동평균... 등등이 있지만 자세한 내용은 중급회계에서 다루도록 하고 상품A를 2000년도에 구입한 후 2001년도에 부자재 가격이 상승하여 1,200원에 구매가 가능하다고 해도 내가 보유하고 있는 상품A의 장부상 가격은 여전히 1,000원이다.

"당연한것 아니냐?" 라고 하시는 분들도 물론 계시겠지만, 만약 이 상태로 10년이 지났다고 생각해보자.

부자재 가격과 인건비는 매년 상승해 10년후...

#

원가법

#

재고자산

#

저가법

#

회계원리

원문 링크 : 저가법으로 알아보는 회계원리