오늘은 저번 시간에 배운 유상증자, 무상증자에 이어서 #가수금증자 에 대해 알아보도록 하자. 저번 포스팅에서 말했다시피 유상증자는 신주발행 후 외부에 판매함으로써 현금과 자본금을 동시에 얻을 수 있는 방법 무상증자는 회사 내부의 잉여금을 이용하여 #자본잉여금, #미처분이익잉여금 을 자본금으로 전환하는 방법 이다.

그럼 #가수금증자 란 무엇이냐? 가수금은 "임시로 받은 돈" 이다.

법인이 보유하고 있는 현금이 부족하다면 임시로 대표이사의 현금을 회사로 입금하거나 타 업체에게 매우 짧은 기간(부채로 인식하기 애매한 정도의 시간)동안 차입한 금액 등이 가수금으로 계상되곤 한다. #가수금 #증자 란, 이렇게 재무상태표에 계상되어 있는 가수금을 자본금으로 편입하는 것이다.

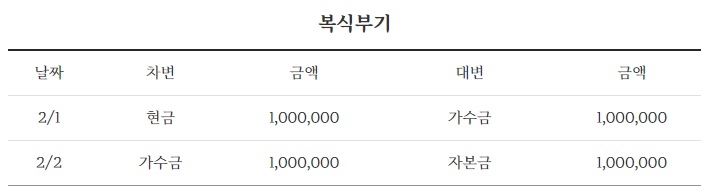

물론 기존 주주들과 가수금을 지급한 사람 혹은 법인 모두의 동의가 필요하다. 가수금 증자는 유상증자와 상당히 유사한 개념인데, 둘의 차이를 보자면 1-1.

유상증자는 신주발행 후 증권사에 판매한다. 1-2. 가수금증자는 계...

#

가수금

#

가수금증자

#

미처분이익잉여금

#

자본잉여금

#

증자

#

회계원리

원문 링크 : 가수금증자로 알아보는 회계원리