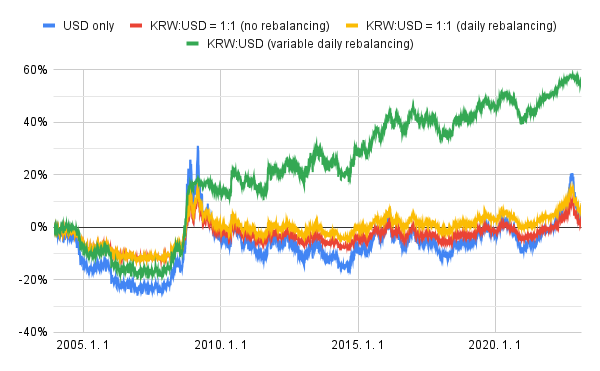

우리는 왜 자산 수익률을 확률 분포로 모델링 할까요? 바로 불확실성을 정확하지는 않더라도 계산 가능한 영역으로 끌어오기 위해서입니다. 1년 수익률이 고정된 분포에서 발생하며, 수익률이 서로 독립이라는 가정하에 연산하면, 10년 뒤 내가 운이 나쁠 때(하위 5%) 어느 정도의 손실을 볼지, 혹은 기대할 수 있는 평균 수익은 얼마인지 구체적인 수치로 유추할 수 있습니다.

이 확률 분포 연산은 개별 자산에만 그치지 않습니다. 개별 자산의 수익률 분포 데이터를 이용하면, 한 자산을 다른 자산이나 예금과 섞었을 때(자산 배분), 혹은 레버리지를 썼을 때 수익률 분포가 어떻게 변하는지 추정해 볼 수 있습니다.

미래를 맞히는 예언을 위해 계산하는 것이 아니라, 과거의 경향성을 바탕으로 합리적인 시나리오를 짜기 위해서 정량적으로 데이터를 가공하여 해석하는 용도로 사용하는 것입니다. 영상 주요 내용 확률 분포의 힘: 수익률 분포를 통해 불확실성을 수치화하는 법 다년 투자 추정: 1년 데이터를 이용해...

![39. 투자 성과를 추정하는 확률 분포 연산 [투자와 데이터]](https://mblogthumb-phinf.pstatic.net/MjAyNjAzMjlfMTU1/MDAxNzc0Nzc2ODY2NDQ5.SISrU6z3IE7TkOni3qT_pYwIlVD8nvrksLOTyu0W5QQg.rHSTcHUCgIvBp77p_Z8wY-xL-J3xZt4QXzd_D6ywwJ8g.JPEG/_1173d515-ceab-4731-874f-eaebdbf8736a.jpg?type=w2)

![[책] 자동으로 고수익을 창출하는 주식투자 (로런스 벤스도프)](https://mblogthumb-phinf.pstatic.net/MjAyMTAxMjNfMTEy/MDAxNjExMzU0MTU2NDE0.NiZLBaEtC4DEnfa83OcRENeTbSKNea6GrOUiqSOAuWUg.I3kPuLKIguumEcYld4YoNMXC1RPtbKZIvnu3EwQsz8kg.PNG.onuri2005/%B4%D9%BF%EE%B7%CE%B5%E5_%2818%29.png?type=w2)

![[책] 다모다란의 투자 전략 바이블 (에드워드 다모다란)](https://mblogthumb-phinf.pstatic.net/MjAyMTEyMDVfMTMg/MDAxNjM4NzA2NjkxNDk3.idJQTe-l-NkilyEdeCPZgcCXAf8Md6AcgvNtBPYnnawg.umNmuuPh_g7pZurSYoskcrS8cjf27pIymKUDJwkX9Zkg.JPEG.onuri2005/download_%281%29.jpeg?type=w2)