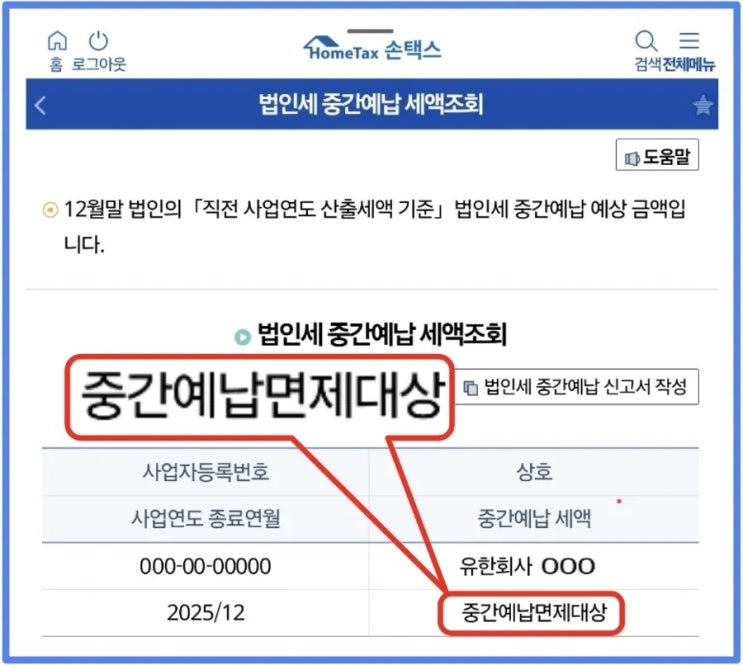

법인세 중간예납 면제 대상 법인세 중간예납은 일반적으로 모든 법인이 납부해야 하지만, 다음과 같은 경우에는 면제됩니다. 직전 사업연도의 법인세 산출세액을 기준으로 계산한 중간예납세액이 50만원 미만인 경우 면제 직전 사업년도 산출세액 기준 중간예납세액 계산 방법: (직전 산출세액 - 직전 감면세액 - 직전 원천징수세액 - 직전 수시부과세액) × 50% [예시 1] 직전 산출세액: 140만 원 직전 감면세액: 10만 원 직전 원천징수세액: 20만 원 (140만 원 - 10만 원 - 20만 원) × 50% = 55만 원 > 50만 원 중간예납세액이 50만원 이상이므로 면제되지 않음 [예시 2] 직전 산출세액: 140만 원 직전 감면세액: 30만 원 직전 원천징수세액: 20만 원 (140만 원 - 30만 원 - 20만 원) × 50% = 45만 원 < 50만 원 중간예납세액이 50만원 미만이므로 면제됨 군산 세무사 하나세무회계사무소, 당신의 재정을 지키는 현명한 선택 위치 : 전북 군산...

원문 링크 : 법인세 중간예납 면제대상 50만원 계산은?