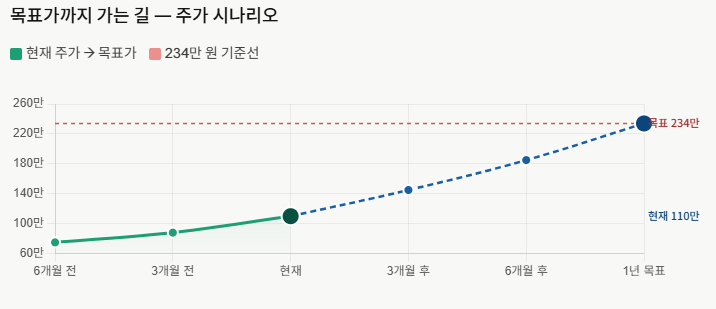

[SK하이닉스 역대급 목표가 등장] 상황: 현재 120만 원대 주가 형성 내용: 일부 증권사 234만 원 목표가 제시 의문: "이미 많이 오른 거 아닌가요?" "하이닉스는 이제 메모리 회사가 아니라 AI 인프라 회사입니다."

노무라증권이 제시한 234만 원은 국내외 증권사를 통틀어 가장 높은 수치입니다. 단순히 실적이 좋다는 수준을 넘어, 전 세계 반도체 수급의 '목줄'을 하이닉스가 쥐고 있다는 판단인데요.

특히 이익률 72%라는 전설적인 기록이 일회성이 아닌 '새로운 기준(New Normal)'이 될 것이라는 분석이 지배적입니다. 지금 당장 체크해야 할 234만 원 시나리오의 3가지 핵심 근거입니다.

HBM은 시작일 뿐 노무라가 가장 주목하는 지점은 역설적으로 HBM이 아닌 일반 D램입니다. 공급 부족의 역설: 모든 설비가 돈이 되는 HBM에 집중되면서, 정작 PC와 서버에 들어가는 일반 D램 생산 능력이 바닥을 드러내고 있습니다.

가격 폭등 시나리오: 하반기 수요가 회복될 때...