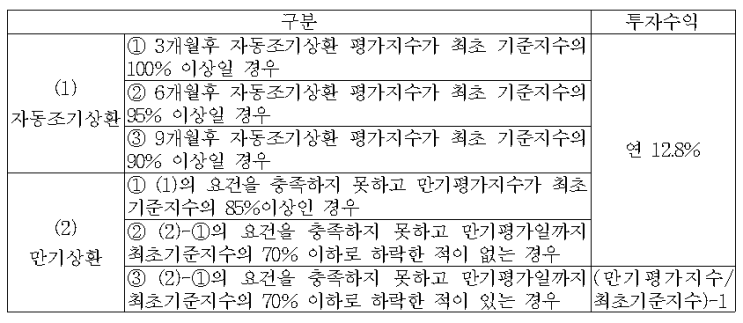

일반기업회계기준(K-GAAP) 금융감독원 회신번호 2009-023 *하기 자료는 금융감독원 홈페이지에서 확인 가능합니다. 질의요약 회사는 아래의 주가연계증권에 투자 - 최대수익률 연 12.8%, 최대손실율 (-)100% - 기초자산: KOSPI 200지수 - 발행일: 2008년 10월 9일(만기1년, 자동조기상환 기회 3회) 기준지수 결정 및 평가방법 - 최초 기준지수: 2008.10.9일 기초자산 종가 - 만기 평가지수: 2009.10.7일 기초자산 종가 - 자동조기상환 평가지수: ’09.1.7일, 4.7일, 7.7일 기초자산 종가 - 자동조기상환일: ’09.1.9일, 4.9일, 7.9일 수익구조 회사는 상기 주가연계증권을 매도가능증권으로 분류하고자 하는 바, 내재파생상품 분리여부 및 평가손익의 회계처리는?

회신요약 보유 주가연계증권을 매도가능증권으로 분류하기 위해서는 내재된 파생상품을 분리하여 파생상품으로 인한 평가손익은 당기손익으로 인식하여야 하며, 내재파생상품을 분리...

#

ELS

#

주가연계증권

#

질의회신

원문 링크 : 주가연계증권(ELS)의 회계처리 질의