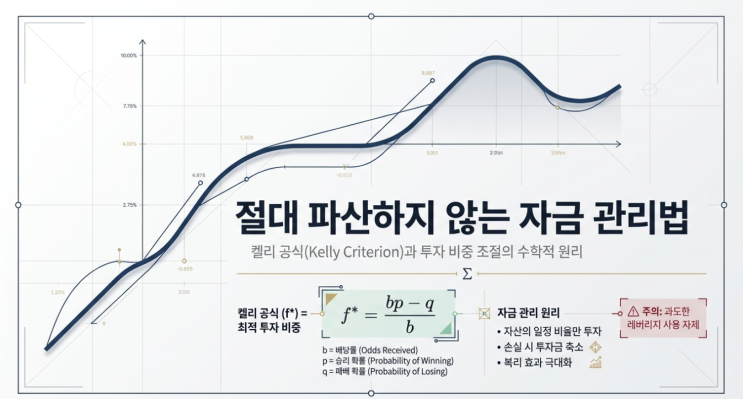

좋은 타점을 잡고도 계좌가 망하는 이유 투자와 트레이딩에서 오랫동안 살아남은 사람들에게는 공통점이 있습니다. 그들은 반드시 뛰어난 종목 선정 실력을 갖고 있는 것이 아닙니다.

승률이 60%에 불과하더라도, 한 번의 손실이 계좌 전체를 삼키지 않도록 철저하게 비중을 통제하고 있습니다. 반면 시장에서 퇴장당하는 트레이더들의 공통된 실패 원인은 단 하나로 수렴합니다.

바로 한 번의 거래에 지나치게 많은 자금을 투입했다는 것입니다. 아무리 정확한 분석과 좋은 타점이 있어도, 시드 관리가 무너지면 파산은 시간문제입니다.

반대로 승률이 다소 낮더라도, 올바른 비중 조절만으로 장기적으로 자산을 복리로 불려나갈 수 있습니다. 그 비중 조절의 수학적 토대가 바로 켈리 공식(Kelly Criterion)입니다.

켈리 공식의 탄생 배경과 계산 원리, 실전 적용법과 한계, 그리고 비중 조절 전략과의 결합까지 체계적으로 정리해드리겠습니다. 켈리 공식의 탄생: 통신 이론에서 투자 세계로 켈리 공식은 19...

![[트레이딩뷰 지표 추천] 이동평균선 끝판왕! CM_Ultimate_MA_MTF_V2 완벽 세팅](https://mblogthumb-phinf.pstatic.net/MjAyNjA0MjdfMjUz/MDAxNzc3MjE2NDA0OTU1.cf3XmPzq-CRaZj-ihSq0WytK12cNvCKaiDMYbwD6pwgg.8baxWr3pQ-fp4AJqArdb1eGVISdFqHZTiLXDIUGl9b8g.PNG/image.png?type=w2)

![[주식 핵심 지표 요약] 세력의 매집과 분산을 포착하는 '체결강도' 완벽 마스터 가이드](https://mblogthumb-phinf.pstatic.net/MjAyNjA1MDNfMjc2/MDAxNzc3Nzk1OTYwNDMw.FM8PYnnb6Kcz1im_J5bbUrU5FB-aae1Snln6WQygvNwg.DAFp_ekFMJf7VFSApGSrFUf7WtxPb0yWE8BVm3Gd31sg.PNG/image.png?type=w2)

![[삼성중공업 주가 급등] 1분기 실적 서프라이즈와 FLNG 수주 모멘텀 완벽 분석](https://mblogthumb-phinf.pstatic.net/MjAyNjA1MTFfMjQg/MDAxNzc4NTEwMTEwMjg1.6SYC4MY3nKlJGsdG68gE874_7XyRu3NS0JP4cCHkdlsg.lV3rbzAsDRM7Mi04vXnC7y33mMdLNP-94M4rVx0X14wg.PNG/image.png?type=w2)