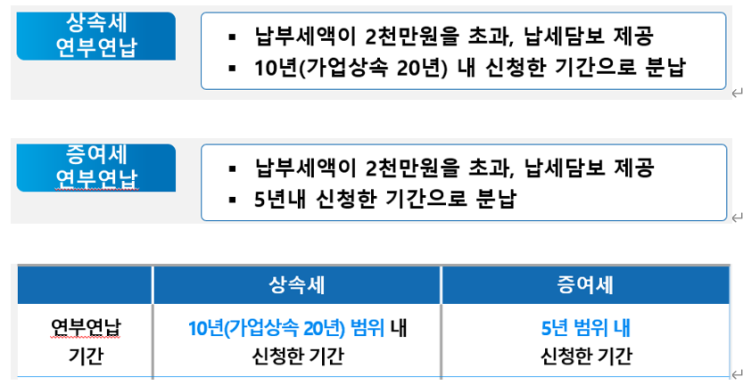

증여세 납부세액이 2천만원을 초과하면 5년간(상속세는 10년) 연부연납하는 것을 적극 검토하는 것이 유리하다. 단, 반드시 납세담보를 제공해야 한다. - 가업의 승계에 대한 증여세 과세특례를 적용받은 증여재산의 경우에는 연부연납 허가일로부터 15년간 연부연납이 가능하다(2023.12.31 개정). - 가업상속공제를 받았거나 대통령령으로 정하는 요건에 따라 중소기업 또는 중견기업을 상속받은 경우의 대통령령으로 정하는 상속재산의 경우 연부연납 허가일부터 20년 또는 연부연납 허가 후 10년이 되는 날부터 10년간의 범위내에서 상속세 연부연납이 가능하다.

증여세의 구체적인 연부연납 절차는 다음과 같다. - 납세보증보험증권 등 납세담보가 확실한 경우에는 신청일에 세무서장의 허가를 받은 것으로 간주한다. - 증여세 연부연납 신청기한 내(증여세 신고기한까지) 연부연납 허가신청서 제출해야 한다. - 연부연납기간은 5년 이내에 수증자가 신청한 기간으로 한다. - 연부연납을 허가 받은 경우에는 증여...

원문 링크 : 2024 상속세 및 증여세 연부연납 개정 사항

![[약국 개국] 성셈의 약국 세무관리 책이 곧 출간될 예정입니다.](https://mblogthumb-phinf.pstatic.net/MjAyNDA5MDNfMTgy/MDAxNzI1MzM1NjUyOTky.9aoD-avkUJX_QBI4VBo2rocaCP12ackp5K_2JyjvwIYg.IerAhe6kw-K2wtXIeryXENRRfZ606zlUAy_4qOV39cog.PNG/image.png?type=w2)

![[가업승계]부모에게서 5억 받아도 자녀 증여세 면제하는 경우는?](https://mblogthumb-phinf.pstatic.net/MjAyNTAyMjZfMTY5/MDAxNzQwNTIwNjYyNTE1.Uv1SO4fScQ2-5DJ7awahUie5HMfTDu7nTavmiw5alQAg.AhHtzqSBUoSKt8n7U3W5Gwi5Dqq9AvXXA9tgQtfxEEMg.PNG/image.png?type=w2)

![[공유] @성셈(성광호)의 이코노미 조선 칼럼입니다](https://mblogthumb-phinf.pstatic.net/MjAyNTExMDNfNTEg/MDAxNzYyMTUwNzI2NTc0.fjN4pSbz4_ZaanyEV6zzuU7kwsa0aPj7UnEMvEogMTEg.vvy6FIcq2J-C_vpZui8gWaTvrVhz0X79vf5lP99tt4Ig.JPEG/900%A3%DF1762150721864.jpeg?type=w2)