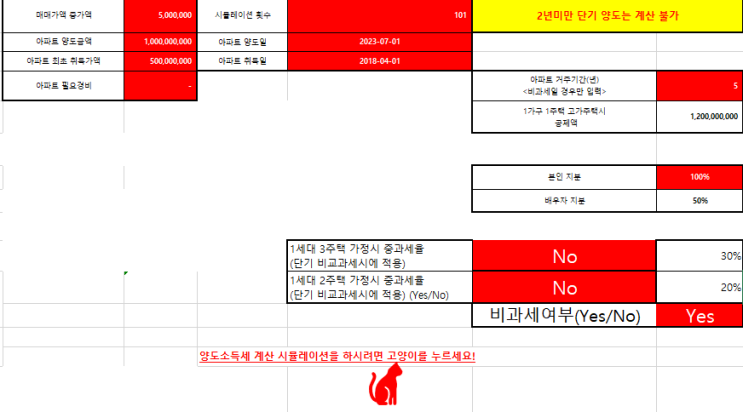

주거용으로 임대한 오피스텔이 주택에 해당되어 다른 주택 양도 시 1세대1주택 비과세를 받지 못할 수 있을까? 출처: 국세청 A씨는 2018.4.1 서울 마포구 소재 아파트를 5억원에 취득하고 2023.7.1 해당 아파트를 10억원 양도했다.

아파트 거주기간은 5년이다. A씨는 주거용으로 임대하던 오피스텔이 공부상 업무시설로 되어 있어 주택에 해당되지 않는 걸로 알고서 마포구 소재 아파트를 양도한 후에 1세대 1주택비과세 요건을 충족했다고 생각해서 양도소득세 신고를 하지 않았다.

주변 친구들한테 물어보니 비과세이면 양도소득세를 신고하지 않아도 된다고 했다. A씨는 양도소득세 비과세를 받을 수 있을까?

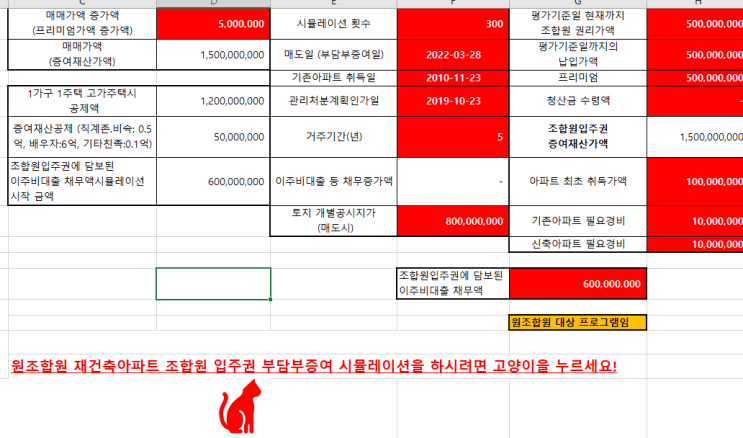

구분 양도가액 10억 양도가액 13억 비과세될 경우 양도소득세 (지방소득세 포함) 없음 4,293,808원 과세될 경우 양도소득세 (지방소득세 포함) 168,366,000원 291,951,000원 소득세법에서는 사실상 주거용으로 사용하는 경우 주거용 오피스텔은 양도소득세에서 주택으로 본다...

![[구해줘세무사 4] 정지홍 대표 세무사 소개 (정지홍 세무회계사무소)) - 양도세, 상속세, 증여세, 세무조사 전문가](https://mblogthumb-phinf.pstatic.net/MjAyMzAzMDJfMTQ1/MDAxNjc3NzUwMDYwMTQx.e0mBIExKGc2JPXfLGOdtl-mZX8R1u_PXIrgo7uuzGXwg.DXeC5vLxjBw9i5yKyAkxX4Ljr0k0hoT72CVKpdFkT_Yg.PNG.rotasun/image.png?type=w2)