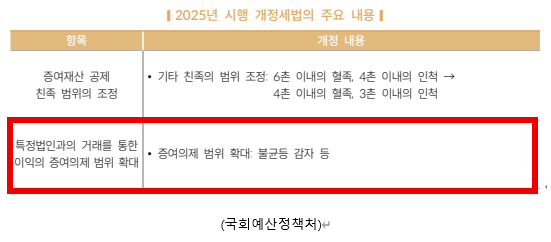

자녀 2명에게 동시 가업승계 증여세 과세특례 적용방법 30년 이상 경영한 중소기업(甲) 주식 70%를 보유한 부친이 성인자녀에게 70억원의 주식을 증여했다고 가정했다. 즉, 증여한 주식가액은 70억이고 중소기업(甲)은 총자산가액 중 사업관련 자산가액 비율이 100%이다.

부친은 소유한 주식 70억원을 자녀A에게 42억(60%), 자녀 B에게 28억(40%)의 주식을 증여했다. 1인이 모두 증여받은 것으로 가정해서 (1) 증여세 과세특례가 적용되어 계산된 증여세 6억을 계산한 뒤 (2) 각 수증자별로 안분해서 납부할 증여세액을 계산한다. 자녀 2명에게 순차 증여 시 증여세 과세특례 적용방법 30년 이상 경영한 중소기업(甲) 주식 100%를 보유한 부친이 성인자녀A에게 30억원의 주식을 증여했다고 가정했다.

즉, 부친이 보유한 주식 50억원 중 증여한 주식가액은 30억(60%)이고 중소기업(甲)은 총자산가액 중 사업관련 자산가액 비율이 100%이다. 부친은 소유한 주식 50억원중 자녀A...

원문 링크 : 자녀 2명에게 동시 가업승계 증여세 과세특례 적용방법

![[양도소득세] 2023년 1가구 1주택 양도소득세 면제 비과세 조건](https://mblogthumb-phinf.pstatic.net/MjAyMzAyMjhfMTUx/MDAxNjc3NTkwNTI1NzQ4.2KAzEbm2uWaexFQtNqWWsXkethoktMVwPgES8DWRUg0g.KbJOwaBslGGUXRb1Lupb9SUzKRcDRfTByiKf7bEDx6Ug.JPEG.rotasun/1658395682140.jpg?type=w2)

![[부모자녀 증여세] 미성년자가 주식 취득 후 양도해서 이익이 나면 증여세 과세대상일까?](https://mblogthumb-phinf.pstatic.net/MjAyNTAyMTRfOSAg/MDAxNzM5NDgyMDM1MDI3.i0xkia3-McJ9WEi3alCH9s41IXsBWv3CWLpzDd_t1J0g.eP_19QMJIqEbTAEWMtP7-Xl5uvU2I6a_VLyk_kjR5mAg.PNG/image.png?type=w2)