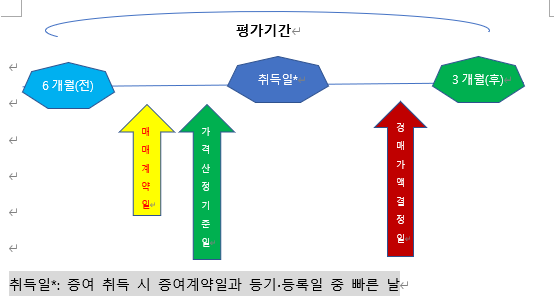

증여취득의 경우 시가인정액이란 (지방세법 시행령 제14조)? 부동산등을 증여취득하는 경우 취득 당시의 가액은 증여계약일 현재 불특정 다수인 사이에 자유롭게 거래가 이루어지는 경우 통상적으로 성립된다고 인정되는 가액(매매사례가액, 감정가액, 공매가액 등 시가로 인정되는 가액을 말하며, 이하 “시가인정액”)으로 한다.

단, 다음의 경우에는 해당 가액을 취득 당시 가액으로 한다. ① 취득물건에 대한 부동산 가격공시에 관한 법률」에 따라 공시된 개별공시지가, 개별주택가격 또는 공동주택가격이 1억원 이하인 부동산 등을 증여 취득하는 경우에는 시가인정액과 부동산 가격공시에 관한 법률」에 따라 공시된 개별공시지가, 개별주택가격 또는 공동주택가격 중에서 납세자가 정하는 가액 ② 시가인정액을 산정하기 어려운 경우에는 시가표준액으로 한다. 시가인정액이란 증여계약일 전 6개월부터 증여계약일 후 3개월 이내의 기간 (“평가기간”)에 취득 대상이 된 부동산 등에 대하여 매매, 감정, 경매 (「민사집행법」에...

![[ 약국 개국 ] 마약류통합관리시스템 회원에 가입(NIMS)](https://mblogthumb-phinf.pstatic.net/MjAyNDA5MTFfMTkx/MDAxNzI2MDA2NzMzOTQy.ylf9Lysko2X50iH9ZUSx8UN1IUili3zT3WIgK0TfzZgg.l1xh245A5VzsHEg-JZp_68-4FWjT5mQbDjN0-1LkOZ8g.PNG/image.png?type=w2)