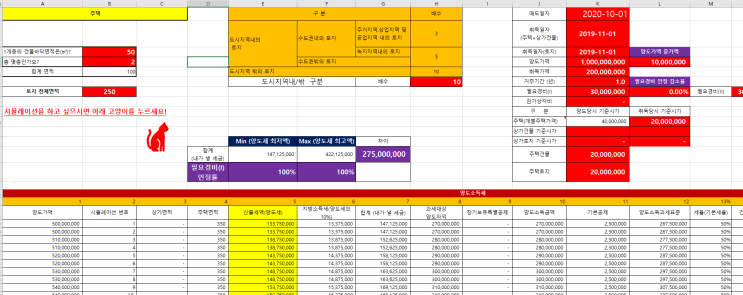

임대등록제도의 변화 2020년7월11이전 등록한 임대사업자 장기일반민간임대주택 등에 대한 양도소득세의 과세특례(조세특례제한법 제97조의 3) 장기일반민간임대주택의 장기보유특별공제 50%(8년)/70%(10%)를 인정받기 위한 요건은 다음과 같다. (1) 임대보증금 또는 임대료 증액 제한요건 대통령령으로 정하는 거주자가 「민간임대주택에 관한 특별법」 제2조 제2호에 따른 [1]민간건설임대주택으로서 같은 조 제4호 또는 제5호에 따른 공공지원민간임대주택 또는 장기일반민간임대주택을 2024년 12월 31일까지 등록]한 후 다음 각 호의 요건을 모두 갖추어 그 주택을 양도하는 경우 대통령령으로 정하는 바에 따라 임대기간 중 발생하는 양도소득에 대해서는 「소득세법」 제95조 제1항에 따른 장기보유 특별공제액을 계산할 때 같은 조 제2항에도 불구하고 100분의 70의 공제율을 적용한다. https://ebook-product.kyobobook.co.kr/dig/epd/ebook/E0000069...

![[ 장기 임대주택 양도소득세 ] 장기일반민간임대주택에 50% (8년), 70% (10년) 장기보유특별공제를 받으려면 어떻게 하지? (조세특례제한법 제97조의 3)](https://mblogthumb-phinf.pstatic.net/MjAyNDEwMTNfOTIg/MDAxNzI4NzY3Mzk1ODk5.dZrdE8xRkqhxOwEER1oN4veLhnDSfLlUNpMmflddEp8g.24E1LdTph5MibbJfvIyC9qYIPfp2DIAH26peqLPhO7Ig.PNG/image.png?type=w2)

![[병의원 세무] 병의원 개설 체크리스트](https://mblogthumb-phinf.pstatic.net/MjAyNDExMTJfMjI4/MDAxNzMxMzYzNDY5NDIy.yRELXhw2T3WJR25UIzT0eXGIhFEvpmHHiF-O1d9WVSMg.GivBCro65-cmt9pGnS-J9kyYWAkRwwLI0vdUnhNux_0g.PNG/image.png?type=w2)

![[증여세] 아파트를 증여할까? 아파트를 팔아서 현금을 증여할까? 증여세가 없는 유언대용신탁을 할까?](https://mblogthumb-phinf.pstatic.net/MjAyNDExMTdfNDcg/MDAxNzMxODAwNjM5MDg3.GFsX3eM7ppwAOMo7rRGPS01nn6_-kVRWRGF2CCktN4gg.aCXBbH7Hw3CbkAwK0T3Ld7XFZ2dxQS0o5jUo7CZrVyog.PNG/image.png?type=w2)