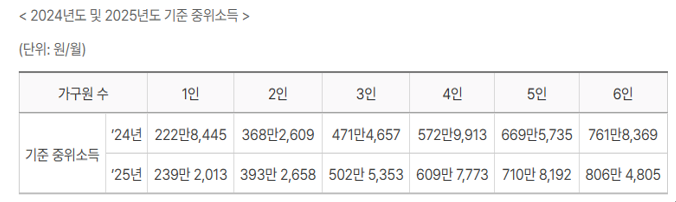

세대 분리를 통한 취득세 절세전략 (지방세법 시행령 제28조의 3) 30세 미만의 세대분리 부모와 같은 세대별 주민등록표에 기재되어 있지 않은 30세 미만의 자녀로서 주택 취득일이 속하는 달의 직전 12개월 동안 발생한 소득으로서 주택을 취득하는 경우 그 주택의 취득일이 속하는 달의 직전 12개월 동안 발생한 소득[1]이 「국민기초생활 보장법」에 따른 기준 중위소득을 12개월로 환산한 금액의 100분의 40 이상이고, 소유하고 있는 주택을 관리ㆍ유지하면서 독립된 생계를 유지할 수 있는 경우 별도의 세대로 본다. 다만, 미성년자인 경우는 제외한다. [1] 판례해석 사례: “청구인이 쟁점주택 취득일이 속하는 달의 직전 12개월 동안 발생한 소득이 국민기초생활 보장법에 따른 기준 중위소득 12워로 환산금액의 40%에 미달한다는 데에는 처분청과 청구인 사이에 이견이 없는 것으로 보인다(조심2023지4703).” https://ebook-product.kyobobook.co.kr/dig/ep...

원문 링크 : 세대 분리를 통한 취득세 절세전략

![[상속세] 피상속인의 국민연금 상속 청구 절차(유족연금, 반환일시금, 사망일시금, 수령방법, 수령조건, 예상수령액, 상속세, 상속세율, 상속세 세율, 상속세 신고방법)](https://mblogthumb-phinf.pstatic.net/MjAyMzAyMTlfMjIg/MDAxNjc2NzcyMTA0NjU2.3_znSC4mvxqWAVy_8YJZMFG_bCHamZtyH-h-ZXUsEqog.h9SZ27pYQl1NcMRixkh-nrje9oCXv0T3Ln_3JWxoXhUg.PNG.rotasun/image.png?type=w2)

![[양도소득세] 판례와 함께 보는 일반적인 양도소득의 부당행위계산과 특수관계인 (소득세법 제101조)](https://mblogthumb-phinf.pstatic.net/MjAyMzAzMzFfNDYg/MDAxNjgwMjA2NDk4Mjc2.o7r9SOAfZ68r7by6RD111bdBb8DhdSKhiOxTVJaTpScg.L9bcdJGPeneOFh1IVoI2vLTetKa9qoZ-OI2kyaLPkGgg.JPEG.rotasun/1658395677331.jpg?type=w2)