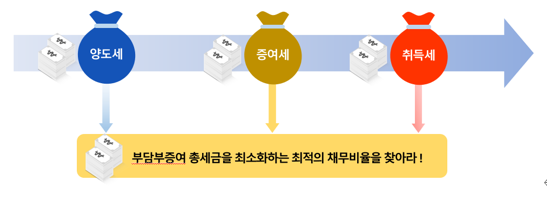

부담부증여가 무슨 뜻이예요? 부동산을 증여자가 수증자에게 증여할 때 전세보증금이나 금융기관 채무 등을 포함하여 증여하는 것이다.

해당 채무액은 유상양도에 해당하고 양도소득세 과세대상이고 증여재산가액에서 제외된다. 증여자가 채무를 갚지 않아도 되기 때문에 증여자에게 일종의 소득이 발생했다고 보고 양도소득세를 부과한다.

부담부증여에 있어서 증여자의 채무를 수증자가 인수하는 경우에는 증여 가액 중 그 채무액에 상당하는 부분은 그 자산이 유상으로 사실상 이전되는 것으로 보아 양도소득세가 과세되며 당해 자산의 양도차익을 계산함에 있어서의 그 취득가액 및 양도가액은 당해 자산의 가액에 증여 가액 중 채무액에 상당하는 부분이 차지하는 비율을 곱하여 계산한다(서면4팀-888(2006.04.10)). 이 때 해당 채무는 증여계약일이 아닌 증여일 현재 확정된 채무를 말한다.

예를 들면, 납세자 A가 3주택자로 ’22.8월 子에게 시가 7억원의 아파트를 증여하면서, 아들은 아파트에 담보된 채무 1억원을...

원문 링크 : 시세차익이 크면 부담부증여가 유리할까?

![[ 약국 세무 ] 임금명세서는 어떻게 만드나요?](https://mblogthumb-phinf.pstatic.net/MjAyNDEwMDVfMjUx/MDAxNzI4MTEwMTMwNTEw.ZSDsjE6dtR2FACRyPyMG17cOrhFXP6jpTcYcnjcnALwg.u3TSfAswzrK2aBCK6QeRPzHtk06m_eJFW97DWa2IISQg.PNG/image.png?type=w2)