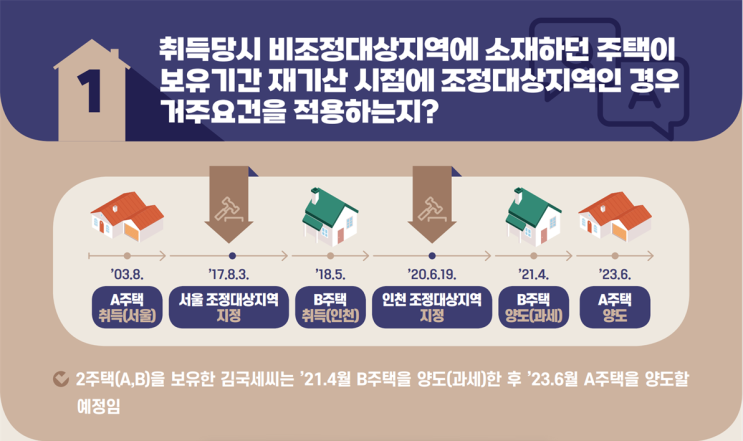

1.취득당시 비조정대상지역에 소재하던 주택이 보유기간 재기간 시점에 조정대상지역인 경우 거주요건을 적용하는지? 국세청 부동산납세과 Q. 2주택 이상자는 1주택 외의 주택을 모두 처분한 경우 처분 후 1주택을 보유하게 된 날부터 보유기간을 새로 기산한다던데, - 제 경우 A주택 취득 당시에는 비조정대상지역을 거주요건이 없었으나, 보유기간 재기간 시점에는 조정대상지역인 경우 거주요건이 새로 필요한가요?

A. '17.8.3 이후에 조정대상지역에 소재한 주택을 취득한 경우는 2년이상 거주해야 1세대 1주택 비과세 적용이 가능하나, - 귀하의 사례와 같이 취득당시 비조정대상지역에 소재하던 주택은 거주요건이 없었으므로 보유기간이 재기산되더라도 1세대1주택 비과게 판단시 거주요건은 다시 적용하지 않습니다. <해석사례1> 서면-2021-법규재산-3490(2022.02.23) 2주택 이상을 보유한 1세대가 1주택 외의 주택을 모두 양도한 경우, 최종 1주택의 「소득세법 시행령」 제154조제1항에 따...

#

1세대1주택비과세

#

새강산부동산

#

양도소득세

#

양도소득세1세대1주택비과세

원문 링크 : 양도소득세 1세대 1주택 비과세(2편 1탄)