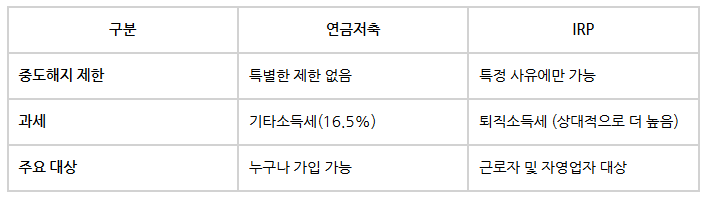

결론만 말씀드리면, 연금저축은 가능하지만 IRP(퇴직연금)은 불가합니다. 이것이 장점일수도 있고, 단점일수도 있습니다.

제일 큰것은, 연금저축은 연금이 목적인데 막 빼서 쓸수가 있으면 장기투자가 내 손짓으로 한순간에 망가지게 되는것이죠. 대신 IRP는 건드리기가 힘들어서 노후를 지킬수가 있죠 하지만 현재에 급한급전이 필요하면 못쓰는, 실용가치가 좀 떨어지죠.. 1.

연금저축 중도해지 시 해지 사유와 과세 연금저축은 중도해지 시, 세액공제를 받은 금액에 대해 16.5%의 기타소득세가 부과됩니다. (지방소득세 포함) 이외에도 추가적인 투자 손실 또는 수익 발생 여부에 따라 해지 시 돌려받는 금액이 달라질 수 있습니다.

중도해지 가능성 특별한 제한 없이 언제든 중도해지가 가능하나, 세제 혜택을 받았던 부분은 환수되므로 손해를 볼 수 있습니다. 그리고 장기투자가 중지됩니다. 2.

IRP (개인형 퇴직연금) 중도해지 시 해지 조건과 과세 IRP는 중도해지 시 세제 혜택 환수뿐만 아니라, 퇴직...

#

IRP

#

IRP중도해지

#

연금저축

#

연금저축IRP차이

#

연금저축중도해지

원문 링크 : 연금저축과 IRP 중도해지와 차이점

![공무원 연가(휴가)제도 파헤치기 [연가, 병가, 공가, 특별휴가 중심]](https://blogimgs.pstatic.net/nblog/mylog/post/og_default_image_160610.png)