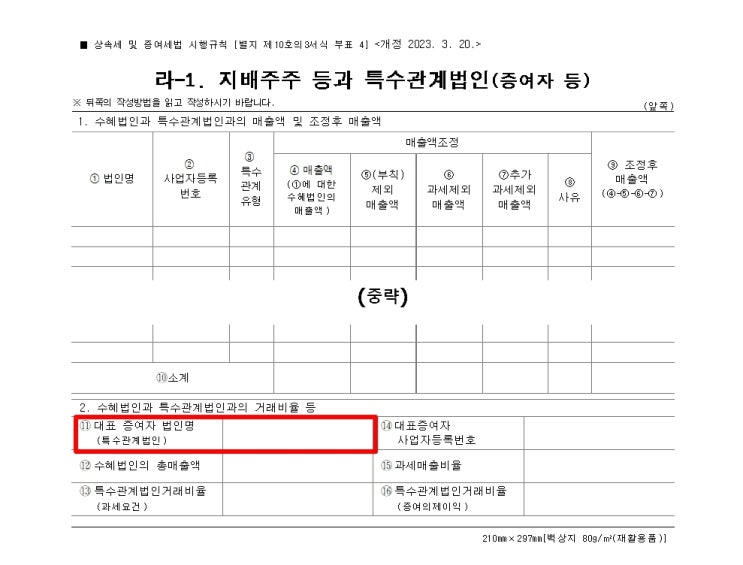

1. 일감몰아주기 증여세 증여이익의 계산산식 개요 상속세및증여세법 제43조의3 제1항 제2호에 따른 일감몰아주기 증여의제이익은 다음에 따라 계산한 금액을 말합니다.

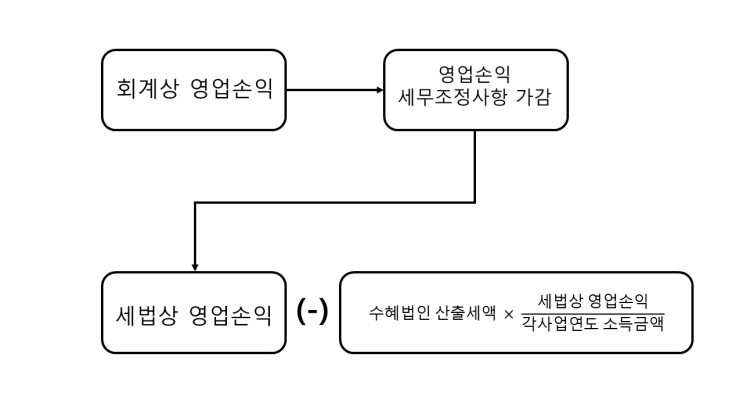

세후영업이익 × 정상거래비율초과 특수관계거래비율 × 한계보유비율초과 주식보유비율 세부적으로는 중소, 중견, 및 일반기업 각각의 경우 정상거래비율초과 특수관계거래비율과 한계보유비율 초과주식보유비율이 상이한데 이를 요약하면 다음과 같습니다. ① 수혜법인이 중소기업인 경우 세후영업이익 × [특수관계법인거래비율 -50%] × [주식보유비율 - 10%] ② 수혜법인이 중견기업인 경우 세후영업이익 × [특수관계법인거래비율 -20%] × [주식보유비율 - 5%] ③ 수혜법인이 일반기업인 경우(=중소·중견기업이 아닌 경우) 세후영업이익 × [특수관계법인거래비율 - 5%] × [주식보유비율 - 0%] 2. 세후영업이익 세후영업이익으 수혜법인의 기업회계기준에 따른 매출액에서 매출원가와 판매비와관리비를 차가함 영업이익에서 법인세법상 세무조정...

원문 링크 : 일감몰아주기 (4단계) 증여의제이익 산정