K-IFRS 제1116호 리스 기준에 따른 다음의 리스에 대해서는 사용권자산과 리스부채를 인식하지 않는 회계처리를 선택할 수 있습니다. ⑴ 단기리스 ⑵ 소액 기초자산 리스 만약, 리스가 단기리스 및 소액 기초자산 리스에 해당한다면 리스료를 리스기간에 걸쳐 정액 기준이나 다른 체계적인 기준에 따라 비용으로 인식하며, 리스이용자가 리스 인식의 면제규정을 적용하는 경우에 ① 리스변경이 있는 경우, ② 리스기간에 변경이 있는 경우에는 그 리스를 새로운 리스로 봅니다(기업회계기준서 제1116호 문단 B3~B8). 여기서 단기리스란 리스개시일에 리스기간이 12개월 이하인 리스로, 매수선택권이 있는 리스는 단기리스에 해당하지 않습니다.

한편, 소액 기초자산 리스란 기준서에는 그 크기의 기준에 대해서 명시적인 언급은 없으나 예시로 자동차 리스는 소액 리스에 해당하지 않는 것으로 보고 있습니다. 다만, 기초자산이 소액인지는 절대적 기준에 따라 평가하는 것으로 서로 다른 리스이용자라도 특정한 기초자산...

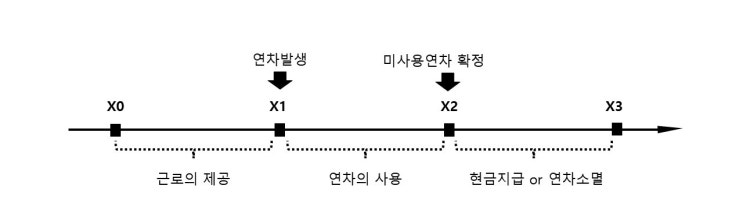

원문 링크 : 단기리스 및 소액 기초자산 리스에 따른 인식 면제