회계 거래는 현재 재무 상태의 변동을 가져와야 한다. 이 때 변동의 영향은 화폐 금액으로 신뢰성 있게 측정도어야 한다.

회계 거래는 일반 거래와 다르다. 회계 거래는 자산의 변화가 있어야 한다.

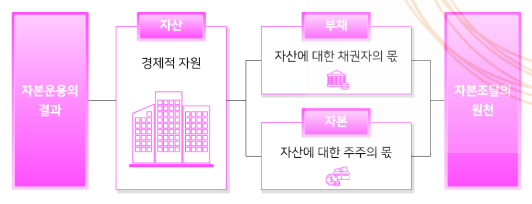

자산은 언제나 자본과 부채의 합이기 때문에 자산의 변동과 부채 및 자본의 변동을 보아야 한다. 금액이 나와야 하고, 거래가 발생해야 하는데, 예를 들어 내가 학원 알바를 한달 동안 해서 100만원을 번다고 하자.

내가 일을 하기 전에는 그 어떤 금액의 거래도 일어나지 않았다. 하루를 일을 했다고 하자.

그 경우 나는 하루 치의 금액을 받을 채권이 생긴 것이고, 원장은 채무가 생긴 것이다. 즉, 회계상의 거래가 생겼다.

거래는 영업 거래와 자본 거래로 나뉜다. 자산 = 부채 + 자본이라는 항등식에서 수익과 비용, 출자와 분배를 따져서 재무제표에 잘 작성을 해야한다.

재무제표에 적을 회계 거래의 측정은 크게 두가지로 나뉜다. 역사적 원가는 측정 가능한 것을 의미한다.

과거에 산 아이패드 8만원 ...

#

debt

#

이행하기

#

자본

#

자산

#

지출즉시

#

채권

#

채무

#

현금기준

#

현금흐름표

#

현행가치

#

화폐

#

화폐금액

#

회계

#

회계학

#

이익조작

#

역사적원가

#

간접적

#

거래가격

#

경영학

#

공정가치

#

기간배분

#

당기순이익

#

등식

#

발생기준

#

변동

#

부채

#

부채인식

#

비용인식의원칙

#

사용가치

#

회피가능성

원문 링크 : 회계 등식의 원리