마흔이 지나 재테크를 다시 검토하면 시작 시점보다 순서가 더 중요하다는 인식으로 바뀌었다. 30대를 흘려보내고 40대 초반에야 재정을 정비한 경험에서 얻은 교훈은, 남은 6~7년은 수익률을 좇기보다 구조를 다지는 시기라는 점이다. 비상금으로 토대를 먼저 마련하는 것이 기본이 되었고, 그 위에 중기 투자와 세제 혜택이 차근차근 얹히는 순서를 제시한다.

먼저 비상금은 투자금과 완전히 분리되어 언제든 꺼낼 수 있어야 한다. 금융감독원 권고처럼 생활비의 3~6개월치를 버퍼로 두는 것이 일반적이며, 안정적인 정규직이라면 3개월치, 소득 변동이 크면 6개월치가 보통이다. 비상금의 저장처로는 일반 입출금 통장 대신 CMA를 많이 선택한다. 현재 시점의 금리는 연 2%대 중반에서 3%대 초반 정도로 보도되지만, 예금자 보호 여부는 상품별로 다르다. 종금형은 예금자 보호가 적용되나 RP형·발행어음형은 적용되지 않는 만큼 안전성 차이를 확인하고 가입하는 것이 중요하다.

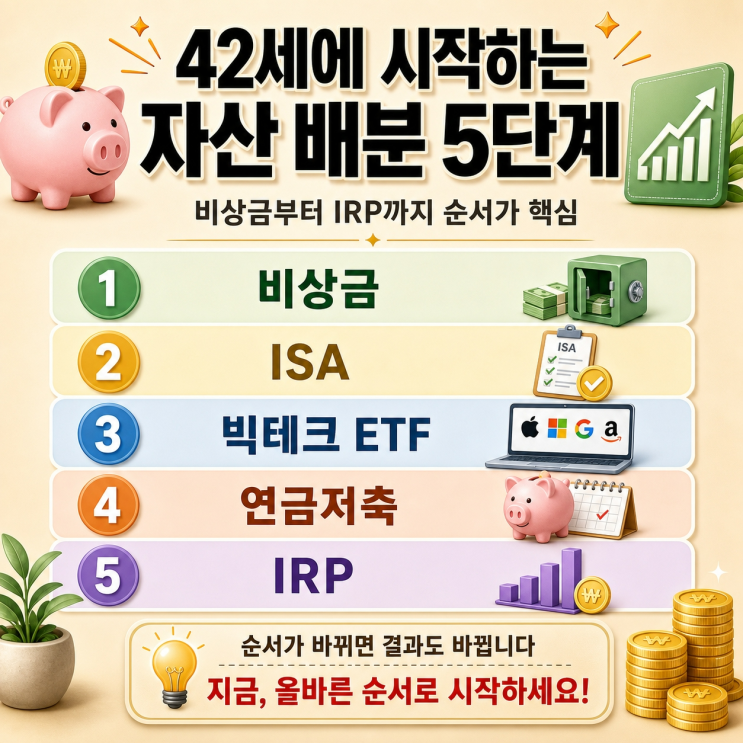

비상금을 확보했다면 그다음은 자산 배분의 실질적 시작이다. 제시되는 순서는 1단계 비상금(단기 안전자산), 2단계 ISA를 활용한 중기 투자, 3단계 미국 빅테크와 장기 ETF, 4단계 연금저축, 5단계 IRP다. 앞쪽은 안전성과 유동성을, 뒤로 갈수록 장기성과 세제 혜택에 무게를 둔다. 이 순서가 정답이라는 뜻은 아니며, 비상금 없이 투자에 먼저 나서면 시장 변동 시 손실을 감수해야 하는 상황이 올 수 있다.

복리는 결국 시간에서 나오므로 42세에 시작해 50대 중반까지 6~7년의 여유가 생긴다는 점이 강조된다. 이 구간은 “수익률을 좇는 시기”가 아니라 “구조를 만드는 시기”로 여겨지며, 비상금이라는 안전판 아래 투자와 세제 혜택을 차곡차곡 쌓아가는 방식이 제시된다. 늦은 시작일수록 화려한 한 방보다 무너지지 않는 순서를 우선시하는 것이 더 중요하다고 본다. 이 구성으로 자산 배분의 첫 단추를 어떤 요건으로 채우는지에 대한 생각은 독자 각자의 경험으로 남겨진다.

#

40대자산배분

#

자산배분순서

#

연금저축

#

비상금

#

ISA

#

IRP

#

CMA통장

#

CMA금리

#

42세재테크

#

직장인재테크