1. 금리스왑 두 당사자가 미래에 지급할 변동이자와 고정이자를 서로 교환하는 계약으로, 이자만 교환하고 원금은 교환하지 않는다.

관행에 따르면 고정이자를 지급하고 변동이자를 수취하는 것을 스왑 매입포지션, 고정이자를 수취하고 변동이자를 지급하는 것을 스왑 매도포지션이라 한다. 이자 지급은 비교우위를 이용하여 구분하는데, 고정금리 스프레드에다가 변동금리 스프레드를 뺀 값인 금리스왑을 통한 총이익을 안분하여 지급할 금리를 책정한다.

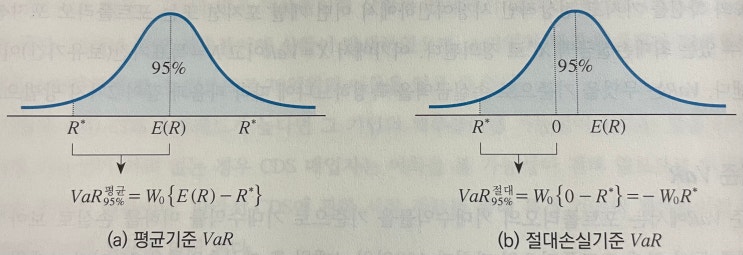

만일, 중간에 금융기관이 개입되면, 금융기관도 총이익의 일부를 가져가 책정하면 된다. 금리스왑계약의 가치 : 현금흐름 위험회피와 공정가치 위험회피로 위험을 제거할 수 있는 금리스왑계약은, 위험중립의 가정 하에 구할 수 있기에, 미래의 이자율을 선도이자율로 대체할 수 있다.

또는, 채권포트폴리오의 가치로 접근하여 변동금리채권의 가치에다가 고정금리채권의 가치를 빼서 구할 수도 있다. 스왑금리 SR : 최초 계약시 현금의 거래가 없기에, 최초 계약 시점의 금리스왑...

원문 링크 : 스왑과 VaR