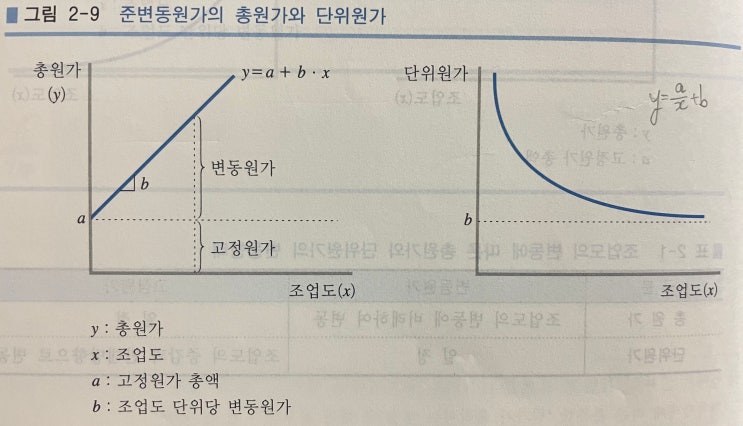

원가 cost : 특정 목적을 달성하기 위해 정상적인 상태에서 소비된 재화나 용역과 같은 경제적 자원을 화폐단위로 측정한 것 제품, 서비스 활동 등을 원가대상이라 하고, 비정상적인 상태는 손실이며, 모든 자원의 공통 척도인 화폐단위를 이용하여 측정한다. 상이한 목적에는 상이한 원가가 적용되어야 한다. 1.

원가의 분류 제조활동에 따른 분류 : 노동력과 생산시설을 이용하여 원재료를 제품으로 전환하는 활동을 제조활동이라 하며, 제조활동에서 발생한 원가를 제조원가, 그렇지 않은 원가를 비제조원가라 한다. 제조원가에는 직접재료원가, 직접노무원가, 제조간접원가로 이루어져 있으며,(제오원가 3요소) 비제조원가에는 판매비, 관리비와 같은 유형들이 포함된다.

직접재료원가 DM : 직접 추적할 수 있는 재료비 직접노무원가 DL : 직접 추적할 수 잇는 노무비 제조간접원가 OH : DM, DL을 제외한 제조원가로, 간접재료비, 간접노무비를 제외한 제조간접원가를 제조경비라 부른다. 제조경비에는 재산세,...

원문 링크 : 원가의 개념과 분류

![[워크래프트 연대기] 38장. 리치 왕의 분노 - 스컬지와 울두아르](https://mblogthumb-phinf.pstatic.net/MjAyNTEwMTBfODIg/MDAxNzYwMDg0MDk3NTk5.f4Pa7cgtlqB3Z7CkVXsqVsfQg5e8x3Cz-BIzZBMl9K4g.NEabejMKKHpgaRyI6Rf4o4-1v0TF5Iha-If3_fsVwUQg.PNG/%BE%C6%BC%AD%BD%BA.png?type=w2)