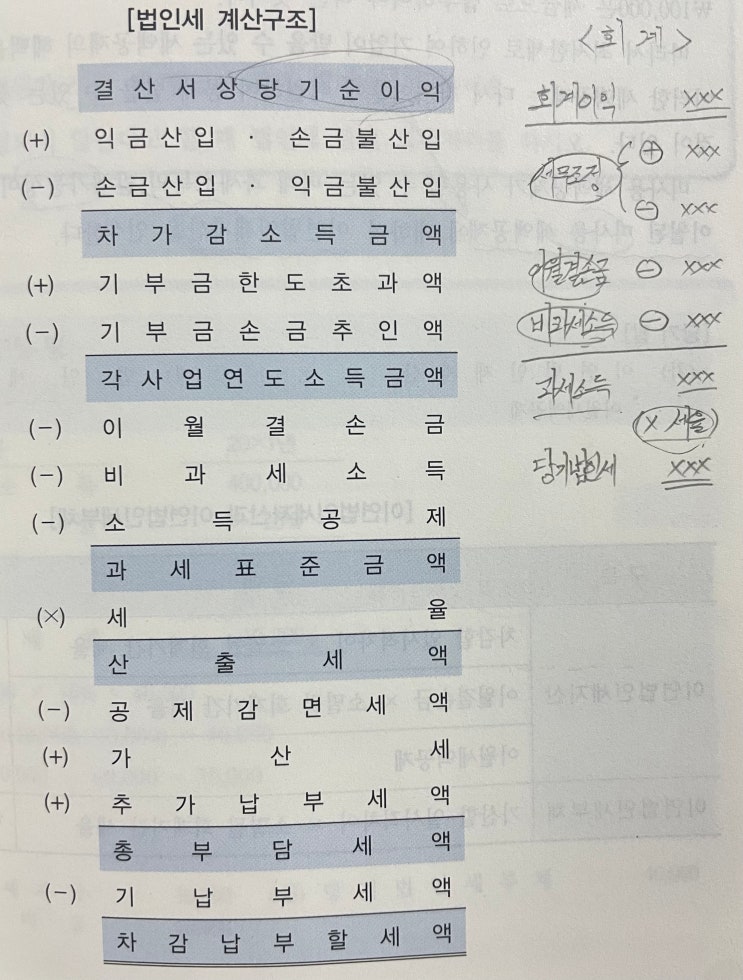

기업이 이익의 일정 부분을 국가에 납부하는 세금으로, 과세소득에 법인세율을 곱하여 산정한다. 법인세비용차감전순이익 : 회계이익으로, 기간 동안 발생한 수익에서 비용을 차감하여 측정, 의사결정에 목적적합 과세소득 : 과세당국이 제정한 법규에 따라 납부할 법인세를 산출하는 대상이 되는 회계기간의 이익으로, 과세표준이라고도 한다.

부담능력에 따라 공평하게 과세한다. 익금에서 손금을 차감하여 산출한다.

회계이익과 과세소득의 차이가 발생하게 되는데, 이 과정을 세무조정이라 하며, 가산되는 익금산입, 손금불산입과, 차감되는 익금불산입, 손금산입이 있다. 세무조정의 값이 귀속되는 주체를 결정하는 소득처분에서, 특정회계기간에만 영향을 미치는 사외유출 등을 영구적차이라 하고, 차기 이후에 반대로 영향(법인세기간배분)을 미치는 유보를 일시적차이라 한다.

법인세기간배분은 수익과 비용의 적절한 대응을 하기 위해 시행한다. 법인세의 납부 : 회계기간이 6개월을 초과하는 기업은 개시일로부터 6개월 간을 중간...

원문 링크 : 법인세