투자자는 여러 자산에 분산투자하여 위험을 낮추고 수익률을 높이고자 하는데, 이 때의 여러 자산의 집합을 포트폴리오라고 하고, 최적 포트폴리오의 선택에 관한 문제는 마코위츠 모형(완전공분산 모형)으로 해결한다. 포트폴리오 선택이론의 가정은 다음과 같다.

투자자들은 위험회피자이며, 기대효용을 극대화하고자 함. 위험자산의 선택에 있어 평균인 기대수익률과 위험인 분산만을 선택의 기준으로 삼음.

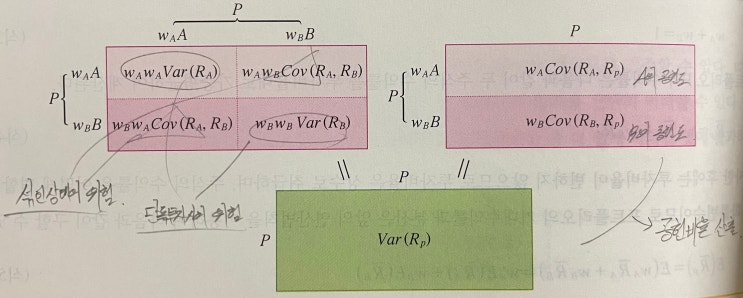

투자기간은 현재와 미래만 존재하는 단일기간 세금이나 거래비용과 같은 거래 마찰적 요인이 없음. 1. 주식수익률간의 관계와 연산법칙 공분산 : 두 주식의 수익률이 같이 움직이는 정도로, 두 주식의 미래 상황별 수익률 편차를 곱한 값에 발생확률을 곱하여 구한다.

값이 양수이면 같은 방향으로 움직이고, 음수이면 다른 방향으로 움직이는 것을 알 수 있다. 공분산은 편차의 절대적 크기에 영향을 받기에 상호관련 정도에 관해서는 알 수가 없어, 표준화한 상관계수를 이용한다.

상관계수 : 수익률간의 상관관계를 표준...

원문 링크 : 포트폴리오 선택이론