저자 요약안정적인 '보험'과 수익성을 추구하는 '펀드(계좌)'의 구조적 차이를 완벽 비교합니다. 사업비 구조와 운용 보수가 장기 수익률에 미치는 치명적인 영향을 수치로 증명합니다.이미 보험에 가입된 분들을 위한 '연금 이전 제도' 활용 팁을 제공합니다.원금 보장이냐 vs 자산 증식이냐두 상품의 가장 큰 차이는 '리스크 관리 방식'입니다.

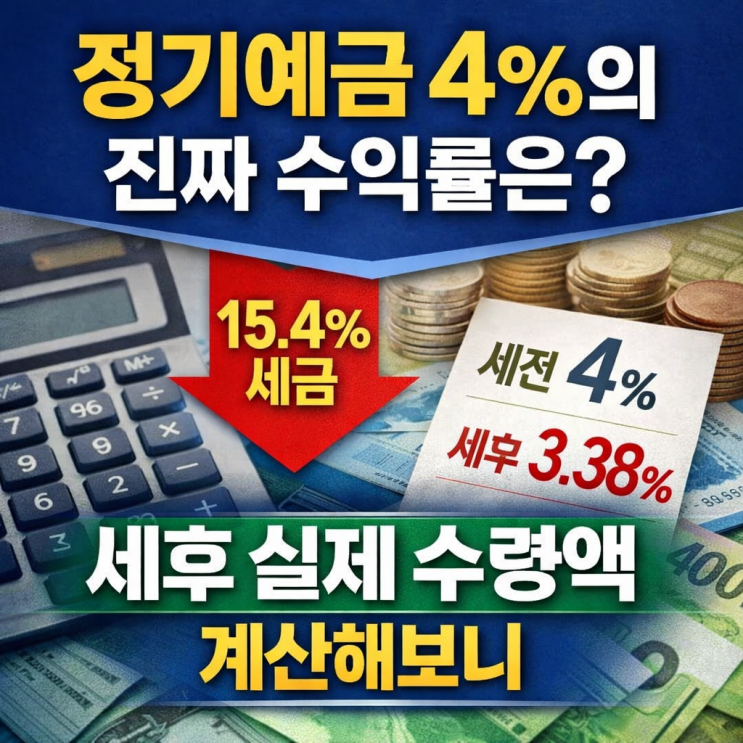

연금저축보험은 원금 보장을 우선시하며 시중금리에 연동되는 공시이율을 적용합니다. 반면 연금저축펀드는 원금 손실 위험이 있지만, 시장 수익률 이상의 성과를 기대할 수 있습니다. 20~30년 뒤 물가 상승률을 고려한다면, 실질 가치 보존 측면에서 펀드가 유리한 경우가 많습니다.숨겨진 비용의 함정: 사업비와 보수보험: 납입 원금에서 5~10% 내외의 사업비를 먼저 떼고 남은 금액에 이자를 붙입니다.

즉, 가입 초기에는 마이너스 수익률로 시작합니다.펀드: 사업비는 없지만 연간 운용 보수(0.1~1% 내외)가 매일 순자산에서 차감됩니다.장기적으로는 운용 보수...