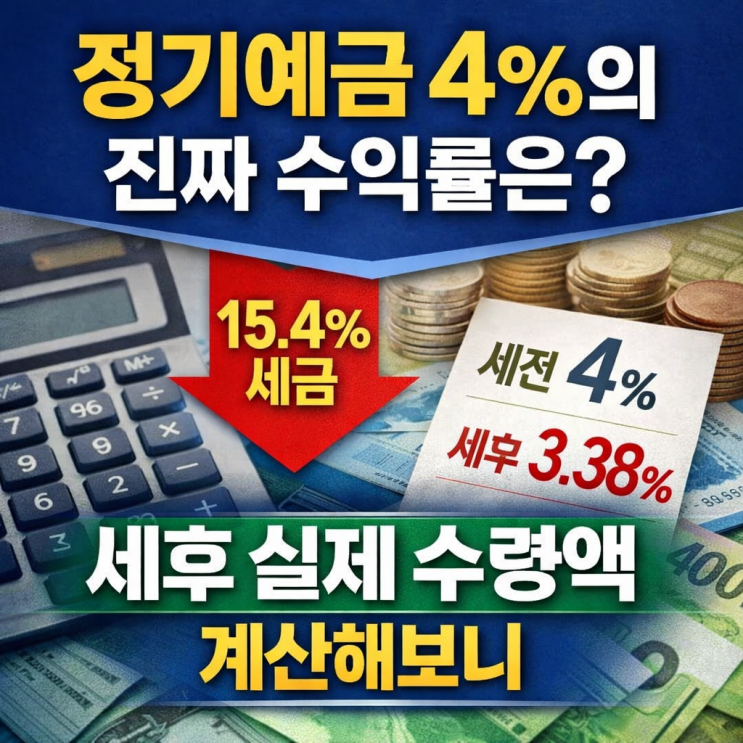

광고에 보이는 연 4%. 높아 보이지만, 통장에 찍히는 숫자는 다릅니다.

정기예금은 단순한 상품입니다. 하지만 세금·우대조건·기간 제약을 빼고 보면 실제 수익은 달라집니다.

오늘은 숫자만 보겠습니다. 수익률 자랑 조건·제약·숨은 비용 분석 #정기예금세후이자 #정기예금4퍼센트 #세후수령액계산 #이자소득세 #정기예금수익률 #세전세후차이 #정기예금계산법 정기예금 실수익 계산법 1.

이 상품의 구조 정기예금 금리는 다음 구조입니다. 기본금리 + 우대금리 = 표시금리(최고금리) 문제는 “최고금리”가 아니라 현실 적용 금리입니다.

기본 구조 항목 내용 계약 방식 일정 기간 자금 묶임 이자 지급 만기 일시지급 세금 이자소득세 15.4% 중도해지 약정금리보다 낮은 이율 적용 우대금리 조건의 실체 조건 유형 달성 난이도 구조적 비용 급여이체 중 계좌 이동 부담 카드 실적 30만원 이상 높음 소비 증가 가능 자동이체 2건 이상 낮음 관리 필요 첫 거래 제한적 1회성 표시금리 4%가 모두에게 적...

원문 링크 : 연 4% 정기예금 실제 수익 계산 | 세후 수익 구조