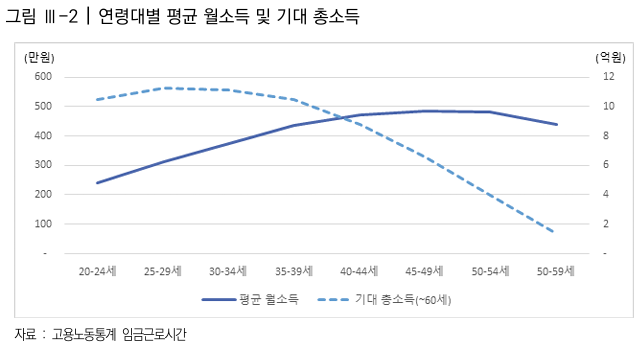

제4절 대출규제 쟁점 1. 소득과 대출한도 기준 (1) 현재 소득을 적용하는 총부채 상환비율 ㅇ 현재 소득에 대해 일률적 상환비율 적용하며, 장기적인 상환능력 평가 기준 미비 - 주택담보대출은 단기 상환 대출이 아닌, 상대적으로 고액의 장기 상환 대출임에도 향후 경제활동 기간 동안의 소득 변화에 대한 고려가 부족하고 현재 시점의 소득을 고려한 총부채 상환비율을 적용하고있음 - 동일한 소득일지라도 연령 등 차주의 특징에 따라 장기간에 걸친 상환능력은 달라지며, 향후 기대 총소득은 고연령의 고소득자보다 저연령의 저소득자 가 더 높을 수 있음 ㅇ 고용노동통계 자료를 살펴보면 45~49세 근로자의 법정 정년 연령까지의 평균 예상 총소득은 25~29세 근로자에 비해 21% 낮지만, 현재 소득을 기준으로 하는 DSR을 적용하면 평균 대출가능 한도는 48%* 높음 * DSR 적용 대출한도는 소득에 비례하므로 소득 비율과 동일함 - 고용노동통계에 따르면 2022년 현재 25~29세 근로자의 평균 ...

원문 링크 : 대출 상환능력 추정을 통한 합리적 대출 기준 마련 연구 6

![[공유] “정부가 밀어줄때 재건축 빨리하자”…리모델링 하려던 곳도 ‘유턴’](https://blogimgs.pstatic.net/nblog/mylog/post/og_default_image_160610.png)