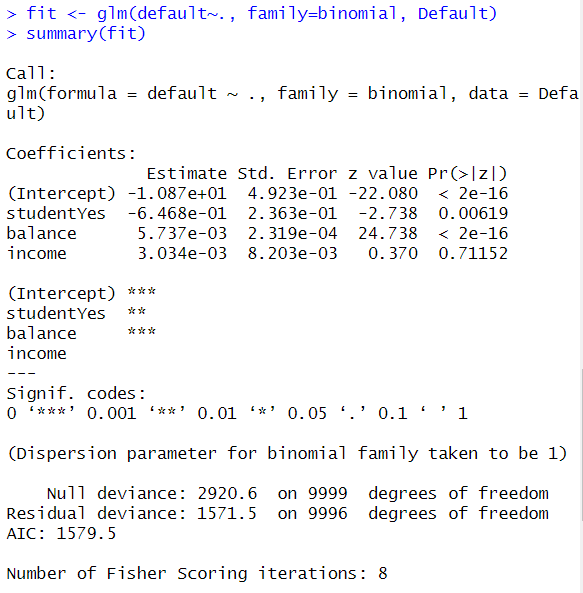

이번 장에서는 적합된 로지스틱 회귀모형의 설명변수를 어떻게 해석해야하는지 알아보겠다. 데이터는 전 포스팅에서 이용한 ISLR패키지의 Default데이터를 이용할 것이다.

Default데이터에 대한 설명은 전 포스팅에 있으니 참고하면 되겠다. glm()함수의 사용법에 대해서도 있다. 설명변수의 효과에 대하여 해석방법을 알기 전에 알아야할 것이 있다.

로지스틱회귀모형은 선형회귀모형과 달리 반응변수는 "성공"범주에 속하면 1, "실패"범주에 속하면 0을 값으로 갖는다. 이러한 상황일때 두 개의 값만을 가질 수 있는 이항반응변수를 선형회귀모형인 이 식으로 설명을 하게 되면 오차항 ε이 N(0,σ²)의 분포를 한다는 가정을 만족시킬 수 없다.

또한 반응변수의 조건부 기대값 E(Y|X)와 설명변수의 선형결합인 β0+β1X1+····+βkXk의 범위가 일치하지 않는다는 것이다. 이항반응변수 Y는 베르누이 분포를 따른다고 할 수 있는데, 이 경우 조건부 기대값은 다음과 같다.

이항반응변수의 조건부...

원문 링크 : 로지스틱 회귀모형 설명변수 효과분석과 예측