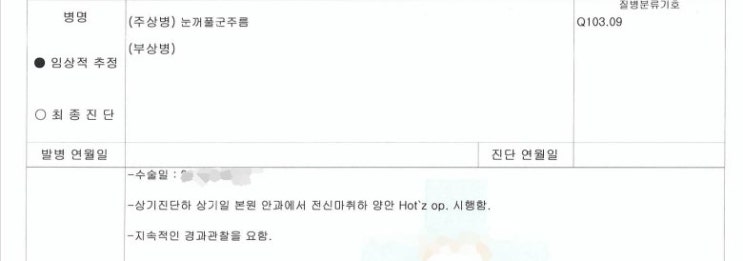

건강검진에서 유방 섬유선종이나 자궁근종, 난소낭종 등의 양성 결절 소견을 받아보신 여성분들 많으시죠? 당장 수술할 단계는 아니지만 "6개월~1년마다 추적 관찰을 합시다"라는 의사 선생님의 말에 덜컥 불안해져 보험부터 찾아보게 됩니다.

최근 보험사들은 이런 여성 소비자들의 불안 심리를 겨냥해 핑크빛 마케팅을 앞세운 '여성특화보험'을 쏟아내고 있습니다. 그중에서도 40세 여성 기준 월 보험료 2~3만 원대로 고려할 수 있는 상품 중, 맘카페나 커뮤니티에서 가장 많이 비교되며 인기를 끄는 두 가지 컨셉이 있습니다.

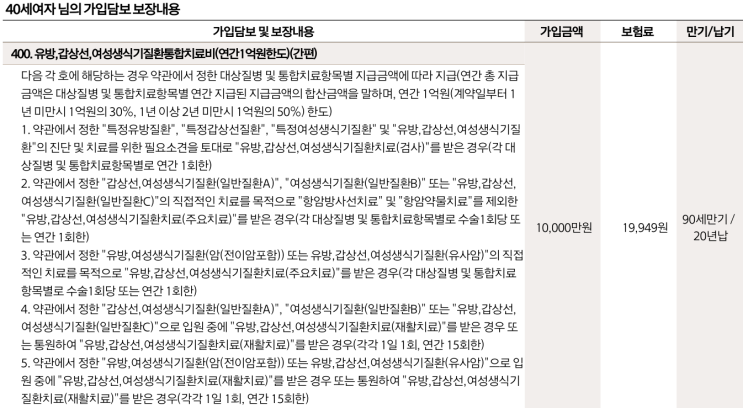

검사부터 수술, 항암까지 연간 1억 한도! 『유방·갑상선·여성생식기질환 통합치료비』 복잡한 조건 없이 여성암 걸리면 최대 1억까지 보장!

『유방암·생식기암 진단비』 과연 비슷한 예산을 들인다면 어느 쪽을 선택하는 것이 더 유리할까요? 실제 약관과 질병분류표를 샅샅이 해부하여 진짜 유리한 보험을 가려보겠습니다.

미리 결론부터 말씀드리면, "두 보험 모두 그럴싸한 이름표를 붙여...

![[실손보험 가입] 보험료 할증+부담보 일반실손보험 vs 유병자실손보험 더 유리한 보험은?](https://mblogthumb-phinf.pstatic.net/MjAyNDA0MjlfMTEg/MDAxNzE0MzU1MzgwOTA1.vCRs_C1-f_VpknmyiCKqpWc3STgdy0Prm1S3uXvnRbog.XWjpRYT18ZI-yziOIpWnYbuXMIMSTKRKzWR1c5UHGEUg.JPEG/%C0%AF%C0%CE%BF%F8_%281%29.jpg?type=w2)

![낮병동 시술 후 입원 보험금 청구: 핵심은 진료기록!(낮병동 보험금 인정 사례 서울중앙지방법원 2025. 1. 15. 선고 2024나11992 판결 [보험금]](https://mblogthumb-phinf.pstatic.net/MjAyNTAzMTJfODUg/MDAxNzQxNzM0NDczNjQ0.YzVvGHXIMluUYtgXTCEche8NrbAR-24DfcDOF_Cpi3Mg.2GrZk7VhtJw2pgULCXKwjrkbMIMRiNpHrMSGdVfDB74g.PNG/20250309_150629_1.png?type=w2)