오늘은 제가 진짜 자주 받는 말 하나로 시작해볼게요. "저 이미 여러 군데서 다 안 된다고 했어요."

이 말 들을 때마다 저는 먼저 여쭤봐요. "어디서 왜 안 됐는지 혹시 아세요?"

대부분 모르세요. 그냥 안 된다는 말만 들으셨거든요.

근데 금융 심사에서 부결이 나는 이유는 케이스마다 달라요. 이유를 정확히 알아야 그다음 방향이 생겨요.

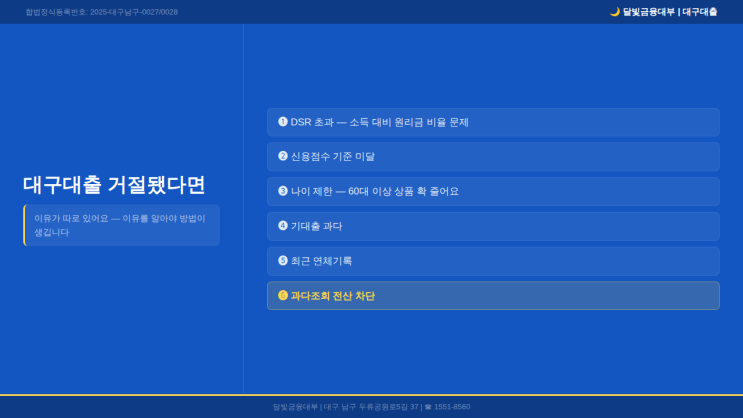

거절 이유 ❶ DSR 한도 초과 DSR(Debt Service Ratio, 총부채원리금상환비율)은 연소득 대비 전체 금융부채의 연간 원리금 상환액 비율이에요. 쉽게 말하면 "소득 대비 갚아야 할 돈이 너무 많다"는 거죠.

문제는 이게 기계적으로 계산된다는 거예요. 신용대출, 자동차 할부, 카드론, 마이너스통장까지 전부 합산해서 DSR이 기준을 초과하면 은행은 그냥 부결을 내요.

직장이 있어도, 부동산이 있어도 상관없어요. 숫자가 넘으면 끝이에요.

대구는 비수도권 비규제지역이라 2026년 상반기까지 지방 주택담보대출에 한해 스트레스 DSR 3단계 적용...