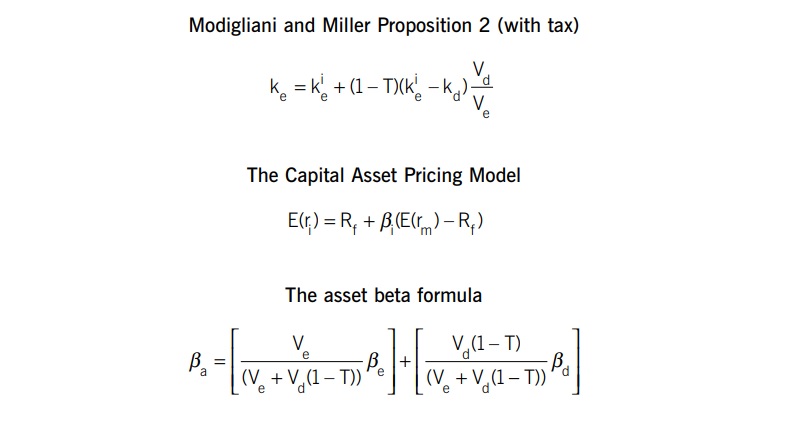

오늘 이야기할 키워드는 MM theory와 asset beta formula이다. 이전 포스팅에서 asset beta와 equity beta를 언급하면서 MM theory를 언급한 적이 있었다.

혹시 놓친 사람이 있다면 아래 해당 포스팅을 참고해 주면 좋을 거 같다. 오늘 소개할 MM proposition and asset beta formula는 모두 Ke(자기자본비용)을 구하는데 쓰인다.

하지만 주어진 상황에 따라 쓸 수 있는 모델이 다르다. 이전 포스팅에서 이야기 했듯이 Ke(자기자본비용)은 CAPM모델을 이용하여 구할 수 있다.

간략하게 CAPM모델은 아래와 같다. Rf + β(market risk premium) 공식에서 보이는 β는 베타를 의미하며 이전 포스팅에서 equity beta와 ass.....