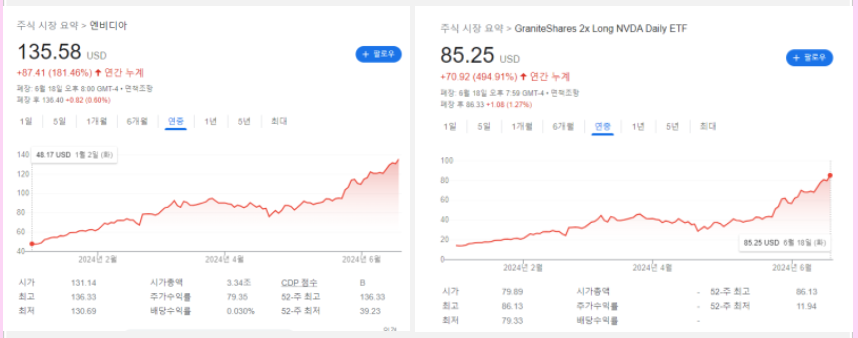

최근 AI 투자가 지속되면서 MLB 기판의 쇼티지가 예상되는 가운데, 이수페타시스가 주목받고 있습니다. SK증권과 한화투자증권의 분석을 바탕으로 이수페타시스의 실적 및 전망에 대해 살펴보겠습니다.1.

실적 요약 및 전망이수페타시스는 2024년 하반기부터 실적 개선이 본격화될 것으로 예상됩니다. 최근 1분기 영업이익은 230억 원으로 컨센서스를 상회했지만, 시장 기대치에는 미치지 못했습니다.

그러나 본사의 하이엔드 기판 수익성 향상, 네트워크용 MLB 주문 증가, 북미 법인 흑자전환, 중국 법인의 높은 영업이익률 등이 실적 개선의 주요 배경입니다.실적 요약:1분기 영업이익: 230억 원하이엔드 기판 수익성 향상네트워크용 MLB 주문 증가북미 법인 흑자전환중국 법인 영업이익률 15% 상회SK증권의 박형우 연.....